最近几年,百年人寿联合开心保定制出品了多款性价比高,真正贴近市场需求的好产品。比如康惠保、康惠保旗舰版、康惠保2020版、百年超倍保。

最近又要出品带前症责任的康惠保2.0,好产品太多,实在是傻傻分不清楚。

本文,小开就全面介绍一下百年人寿&开心保的这5款主力重疾险。看看它们都有什么区别,到底值不值得买,以及适合什么人买?

●康惠保系列产品形态

●康惠保系列各产品亮点

●康惠保系列投保建议

一、产品形态

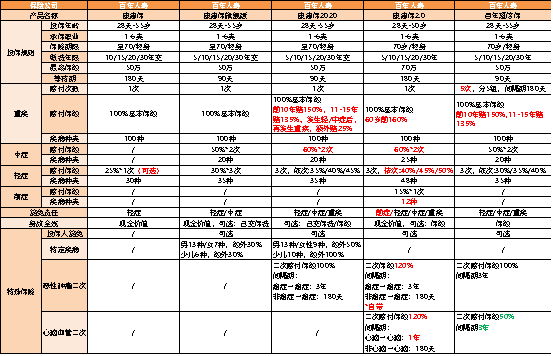

先看一下5款产品的产品形态:

康惠保、康惠保旗舰版、康惠保2020版、康惠保2.0,及百年超倍保这5款产品,从重疾、轻症/中症、恶性肿瘤/心脑血管特定疾病二次、前症,到重疾多次赔付,囊括了当下主流产品的保障内容,几乎可以满足大部分人的重疾保障需求。

具体产品形态分析如下:

1、投保规则

5款产品都是1-6类职业均可投保,保障期限可选至70岁或终身。除康惠保2.0的最高保额是70万外,其它4款的最高保额是50万。

等待期方面:

①康惠保、康惠保2.0是180天;

②剩余3款产品是90天。

2、重疾保障

康惠保、康惠保旗舰版、康惠保2020版、康惠保2.0都是重疾单次赔付产品,百年超倍保则是重疾分组最高赔5次。

重疾保额方面:

①康惠保2020版在前10年患重疾,额外赔50%,11-15年额外赔35%。而且如果是发生轻/中症后,再发生重疾,还能额外赔25%基本保额;

②康惠保2.0一步到位,60岁前患重疾,赔160%;

③百年超倍保在前10年额外赔50%保额,11-15年额外赔35%保额。

3、中症/轻症保障

①康惠保只保轻症,30种,最多赔一次,保额25%。康惠保本身的纯重疾保障性价比更高;

②康惠保旗舰版中症20种,50%*2次,轻症35种,30%*3次;

③康惠保2020版中症20种,60%*2次,轻症35种,依次35%/40%/45%;

④康惠保2.0中症20种,60%*2次,轻症35种,依次35%/40%/45%;

⑤百年超倍保中症25种,60%*2次,轻症48种,依次40%/45%/50%。

相比之下,康惠保2.0的轻症/中症保障较有优势。

4、身故保障

①康惠保不能附加身故责任;

②康惠保旗舰版可选身故责任,身故或全残退已交保费;

③康惠保2020版提供3种选择,不附加身故责任、身故返保费、身故返保额;

④康惠保2.0可选身故责任,身故赔付保额;

⑤百年超倍保则是捆绑身故返保额的责任。

需要注意的是,康惠保2020版、康惠保2.0如果选择保至70岁,必须附加身故返保额的责任。

5、其他保障

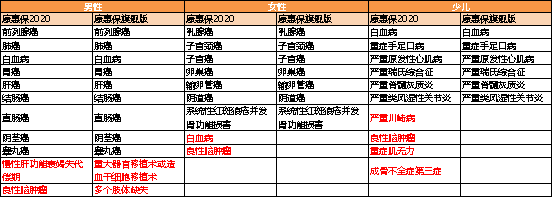

①康惠保旗舰版提供特定重疾保障。其中,男13种、女7种,额外赔30%,少儿6种,额外赔30%。

②康惠保2020提供特定重疾保障。其中,男13种、女性9种,额外赔50%,少儿10种,额外赔100%。

此外,康惠保2020还可以附加恶性肿瘤二次赔付,间隔期:首次患癌是3年,首次非癌是180天。

关于康惠保旗舰版、康惠保2020版的特定重疾,病种区别如下:

如果要选择特定疾病保障:

对于女性、少儿,康惠保2020占明显优势;对于男性,两者各有千秋,但康惠保2020保额高20%。

③康惠保2.0除了自带前症及其豁免保障、恶性肿瘤二次赔付,还可以选择心脑血管特定疾病二次赔付。

其中,前症保障种类如下:

涉及到的12种疾病均为常见的高发前症,非常有诚意。

康惠保2.0的12种心脑血管特定疾病如下:

不仅病种实用,而且间隔期只有1年,保额高达120%。

④百年超倍保可选恶性肿瘤、心脑血管特定疾病二次赔付,间隔期均为3年。

二、产品亮点及保费测算

小开分别依据这5款产品的保障特点,在保证其责任与保费具有竞争力的前提下,做了以下保费测算:

1、开心保康惠保

如果选择纯重疾保障,康惠保保费超低,是纯重疾高性价比的代表作。

其纯重疾保障的保费测算如下:

2、康惠保旗舰版

基础保障“重疾+中症/轻症”,可选保至70岁或终身,不强制捆绑身故责任。在消费型重疾险中,康惠保旗舰版基础保障全,性价比高;

其重疾+中症+轻症的保费测算如下:

3、康惠保2020版

基础保障“重疾+中症/轻症”,可选恶性肿瘤二次赔付,在同类产品中性价比较高。

尤其是赔付中症/轻症后,重疾保额可以提升25%;投保前15年,患重疾最高额外赔付50%,产品非常有诚意。

其基础保障,与基础保障+恶性肿瘤二次赔付的保费测算如下:

4、康惠保2.0

基础保障“重疾+中症/轻症+前症+恶性肿瘤二次”,可选心脑血管二次赔付,保障极其全面。60岁前患重疾,额外赔付60%,而且其它各项保额也十分充足。

其基础保障,与基础保障+心脑血管二次赔付的保费测算如下:

5、百年超倍保

在多次赔付重疾险中,百年超倍保性价比较高。其重疾最多赔付5次,分组合理,重疾保额高。

百年超倍保还可以选择恶性肿瘤二次赔付责任,保额100%,与心脑血管特定疾病二次赔付责任,保额50%。

其基础保障(重疾多次+轻症/中症+身故),及附加恶性肿瘤二次赔付后的保费测算如下:

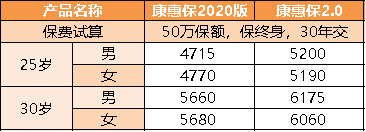

因为康惠保2020与康惠保2.0的产品形态比较接近,小开单独测评了重疾+中症/轻症+恶性肿瘤二次下,50万保额,保终身的保费:

注:在35岁时,康惠保2.0最长只能20年交,所以未横向测评。

值得一提的是,对于恶性肿瘤二次赔付,康惠保2.0的保额比康惠保2020高20%,而且康惠保2.0多了12种高发前症及豁免责任,但在测算年龄下,保费只高了6.7%-10.3%。

三、投保建议

看完了以上的介绍,相信你对开心保的这5款产品已经有了非常深刻的了解。

当然,并没有哪款产品能适合所有人的保障需求,与预算特点:

①对于预算有限的年轻人:可以选择康惠保纯重疾保障,或康惠保旗舰版保至70岁(康惠保2020、康惠保2.0,在保至70岁时,须要捆绑身故责任);

②如果预算充裕:可以选择康惠保2.0的基础保障,保至终身,“重疾+中症/轻症/前症及豁免+恶性肿瘤二次”可以满足大部分人的重疾保障需求;

③如果预算特别充裕:可以选择百年超倍保,除了重疾多次赔付,保额也充足,还可以附加恶性肿瘤二次、心脑血管特定疾病二次赔付。百年超倍保彻底解决了赔完重疾后,保障可能出现真空的烦恼。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

11年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心