很多人都有这个疑惑:单位交了社保/医保,为什么还要买商业保险?

首先,我们了解一下什么是医保:目前,社保医疗分为城镇居民基本医疗保险,和农村合作医疗保险,统称为城乡居民基本医疗保险,即医保。

医保是国家给予我们的福利,大家都能加入医保是件好事,但不可否认的是,中国14亿人口,以现阶段的经济实力,医保只能做到“保”而不“包”。也就是说,医保只能部分报销,并不能100%报销,看病还是要自己拿一部分钱,而商业保险的高杠杆可以极大地降低这部分费用。

所以,对于大部分普通的家庭,开心保建议合理地配置商业保险。

接下来,我们就详细讲一下,为什么要买商业保险:

最近国家对医保目录进行了更新,不仅把更多的药品被纳入了医保,而且药品更便宜,报销比例也有所提高,这对老百姓来说无疑是一个好消息。虽然医保升级了,但它仍然是不完美的,还有很多限制。

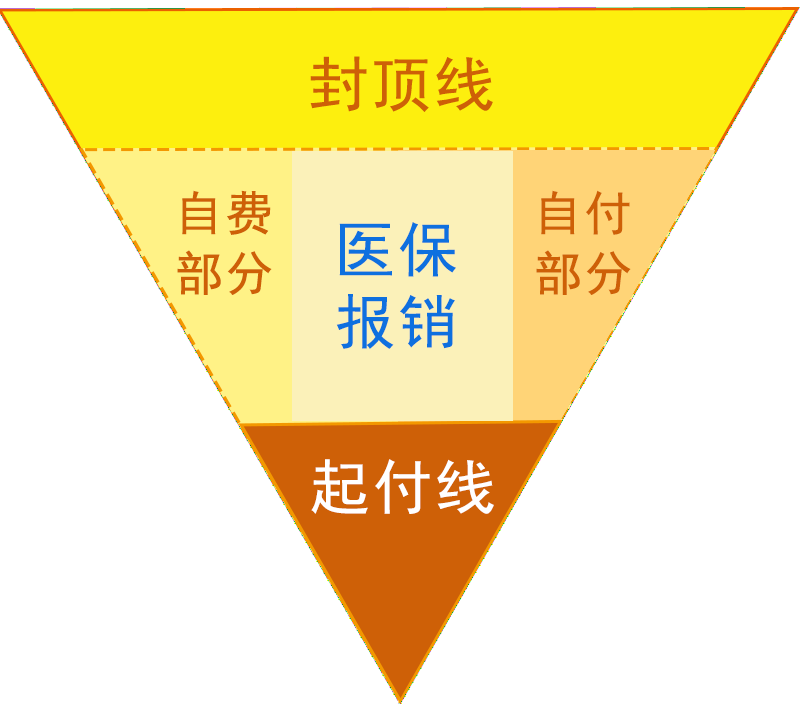

1、医保报销有起付线和封顶线

医保的报销有起付线和封顶线,超出部分都是需要个人承担的。医保报销金额计算公式为:

报销金额=(总额-自费部分-自付部分-起付线)* 报销比例。

医保的保障范围包含门诊和住院,一般医保会先扣掉起付线,医保报销是从这个起付线开始算的;然后,医保还有一条封顶线,超过封顶线以上的部分,也要自己负担;剩下中间部分还涉及到自费项目、自付项目和医保报销项目,这部分并不是完全报销。

2.医保异地就医不方便

医保一般只能在当地使用,像在小城市的人如果生了大病,想去北京、上海那些知名医院去看病,是需要办理转诊手续的。如果拿不到转诊证明,那就要自己先垫付,之后再回老家报销,但报销比例会下降很多。

医保有「药品、诊疗、服务设施」三大目录,只有目录内的费用才能报销。

1.药品目录

医保目录更新后,覆盖的药品达到了2643种,其中也包含了一些昂贵的特效药,看起来是不是很多?

虽然医保调出了150种旧药、新增了148种好药,但据国家药品监督管理局最新数据显示,国内目前共有 169470 种药,医保用药仅仅占了全部药品的1.56%,还有超过98%的药品是不在医保范围内的。如果用到这些不在医保目录的药,只能自费承担。

有些治疗癌症的特效药,由于太贵,就算纳入医保,你也不一定能在医院买到,因为医院对医保费用支出,有严格的管控。如果超过了限额,那些昂贵的药在医院是买不到的,想用药就只能去外面买了。

除了药品目录报销有限制外,诊疗和服务设施目录都是有报销比例和范围限制的,不能做到100% 报销。

2.诊疗项目目录

国家规定了诊疗项目不予支付费用和支付部分费用的范围。

①医保不予支付费用的诊疗项目范围,如:

挂号费、出诊费;应用正电子发射断层扫描装置(PET)、电子束CT、眼科准分子激光治疗仪等大型医疗设备进行的检查、治疗项目; 眼镜、义齿、义眼、义肢、助听器等康复性器具; 各种自用的保健、按摩、检查和治疗器械;各种美容、非功能性整容、矫形手术等;各类器官或组织移植的器官源或组织源;除肾脏、心脏瓣膜、角膜、皮肤、血管、骨、骨髓移植外的其他器官或组织移植等。

②医保支付部分费用的诊疗项目范围,如:

应用χ-射线计算机体层摄影装置(CT)、立体定向放射装置(γ-刀、χ-刀)、心脏及血管造影χ线机(含数字减影设备)、核磁共振成像装置(MRI)、单光子发射电子计算机扫描装置(SPECT)、彩色多普勒仪、医疗直线加速器等大型医疗设备进行的检查、治疗项目; 心脏起搏器、人工关节、人工晶体、血管支架等体内置换的人工器官、体内置放材料; 血液透析、腹膜透析; 肾脏、心脏瓣膜、角膜、皮肤、血管、骨、骨髓移植;心脏激光打孔、抗肿瘤细胞免疫疗法和快中子治疗项目等。

3.医疗服务设施

医疗服务设施是指:由定点医疗机构提供参保人员在接受诊断、治疗和护理过程中,必需的生活服务设施,医疗服务设施费用主要包括住院床位费,及门诊留观床位费。

而以下生活服务项目和服务设施是不予支付的:

就(转)诊交通费、急救车费;空调费、电视费、电话费、婴儿保温箱费、食品保温箱费、电炉费、电冰箱费及损坏公物赔偿费;陪护费、护工费、洗理费、门诊煎药费; 膳食费;文娱活动费以及其他特需生活服务费用。

所以不管在什么地方,医保都无法做到100%报销。医保虽好,但还是远远不够的,需要买商业保险相互搭配,才能做到风险全覆盖。

医保是基础保障,但其报销额度和范围有所限制,小病小痛我们还能负担的起,如果生一场大病或遇到意外,医保的保障远远不够。

面对这种情况,商业保险可以填补空缺:

1、百万医疗险

可以做到报销不限社保范围,在扣除免赔额后,最高100%报销,有的保险公司还提供就医绿通服务。

百万医疗险可以解决巨额的医疗支出,如安联臻爱、乐享一生长期百万医疗险、复星联合超越保,保费都是一年几百块钱,非常值得考虑。

此外,医保除了搭配百万医疗险,还应该配置重疾险、定期寿险和意外险。

2、重疾险

一旦我们不幸罹患重疾,便会失去工作能力,看病需要用钱,医保和百万医疗险只能报销医疗费用。

重疾险不一样,在确诊或治疗后,它可以一次性赔付一大笔钱。这些钱我们不仅可以用作治疗费,还能弥补收入损失,作为后期康复费用和生活开销等。如果想买纯重疾保障可以选择开心保康惠保,如果想买恶性肿瘤二次赔付可以选择康惠保2020或开心保健康保2.0,性价比都非常高。

3、定期寿险

如果家里的顶梁柱不幸离世,孩子的教育和抚养、父母的赡养以及一些房贷车贷债务无人承担,很容易使家庭陷入经济困境。这时候,医保起几乎不了任何作用。有了定期寿险,则可以赔付一大笔钱,不至于让其他家庭成员的生活受到太大的影响。

定期寿险产品形态非常简单。如果追求性价比,首选国富栋梁。此外,大麦定寿2020的健康告知宽松,免责条款少,性价比也不错。

4、意外险

生活中难免会遇到意外。医保会有很多免责条款,如果因为个人酗酒或第三者的责任引发了意外事故,可能判定由个人或者第三者负责赔偿,而不在医保的报销范围。

医保更多的是针对疾病和住院,如果想要应对意外风险,建议购买一份意外险,一年一两百块钱就能买到非常好的意外险。

保险的本质,是为我们将来可能遇到的风险买单。医保,可以保障每个人不至于看不起病;有了医保后,适当补充商业保险,能让我们远离疾病和意外导致的现金流困境,也可以让我们住院治疗时,有更多的选择余地。

保险产品推荐:①消费型重疾险:开心保优惠宝、百年康惠保、康惠保2020版、健康保2.0、少儿重疾险——复星联合妈咪宝贝;②定期寿险:大麦定寿2020、国富栋梁定寿、中荷简爱定寿、瑞泰瑞和升级版

延伸阅读:

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

11年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心