现在,刚毕业工作的年轻人以95后居多,收入不高,也没承担什么房贷责任。同时,大多数人都是独生子女,是父母未来唯一的依靠。工作的企业为员工购买的一般只有基础的社保,对年轻人来说,购买适当的商业保险是保障未来的重要途径。这不仅是为了自己,也是让父母有一份更坚实的依靠。那么,刚毕业工作,应该怎么为自己买一份保险呢?

本文将从三部分,手把手教你《刚毕业工作,怎么为自己买保险》,解答你心中的疑惑:

l 解惑篇:年轻人会遇到哪些风险

l 理论篇:具体该买哪些种类的保险

l 实战篇:年轻人保障方案组合设计

一、解惑篇:年轻人会遇到哪些风险

首先,我们必须明确两个观点:

①保险不能规避风险的发生,但能解决风险带来的重大财务问题。

②保险是逐步配置完善的过程,预算不足就先解决当下最重要的问题。

做任何事都有规律和指导原则,违背规律和原则,往往只能事倍功半,买保险更是如此。

对于年轻人来说,面临的重大风险是疾病和意外。至于财务问题, 每个人承受风险冲击的能力是不一样的。

感冒发烧、跌打损伤这种小状况就不说了,挺一挺都能过去,而且还有社保能报销。

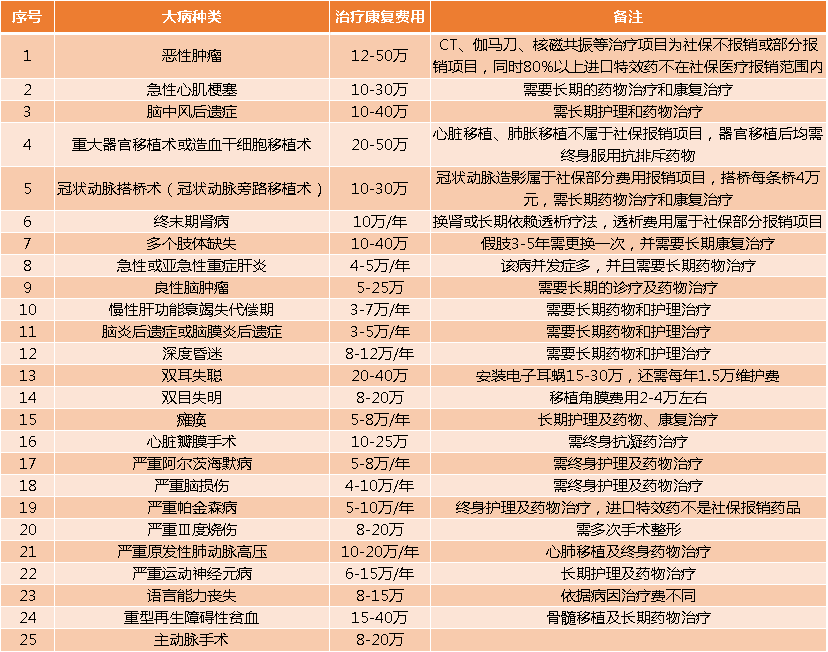

至于重大疾病和意外,就必须要认真考虑了。如果罹患重大疾病,收入很可能就会中断。同时,很多疾病治疗费用都得30-50万,除掉社保报销的部分,只能依靠父母。再考虑到康复费用和长期收入损失,这笔巨大的花销是很多家庭是无法承受的。

注:医疗机构统计的保监会25种标准重疾治疗费用

假如是重大意外事故,可能会导致伤残,甚至完全丧失劳动能力,那未来的生活费和康复费用更是不可估算。

因此,年轻人在为自己选择保险时,所要考虑的两大风险无非就是重大疾病和意外风险。

*重要说明:年轻人原本就没有太多积蓄,切勿触碰分红险、年金险等险种。保险的本质是保障,理财并不是它的强项。比起保险理财,踏实地做好工作,多赚钱、买房子更务实。

二、理论篇:具体该买哪些种类的保险

买保险最重要的就是风险保障。那么,年轻人买保险就要围绕着解决重大疾病和意外风险问题。直奔保障主题,把好钢用在刀刃上,是刚毕业工作的年轻人买保险的主旨。

1、百万医疗险

百万医疗险是一种报销型的消费险。投保人每年只需要交数百元保费,就可享受少则一百万、多则数百万的医疗保障。百万医疗险的保障范围不限疾病种类,只要在产品限定的医疗机构就诊,就可以获得住院、手术、治疗、药品费等赔偿。

此外,医保的赔付有很多限制,如私立医院、进口药、先进疗法的费用都不在赔偿范围之内。百万医疗险保障范围全,赔偿上限高,很好的解决了这些问题。

百万医疗险保费低,性价比高。年轻人一定要选择百万医疗险作为自己的第一份保障。

*说明:百万医疗险的保费每年都会增长,而且无法保证长期续保,只适合作为医保的补充,并不可以替代重疾险可以长期保障的价值地位。

2、定期消费型重疾险

年轻人买重疾险,我们首推定期消费型重疾险。不要因为手头暂时有钱,就草率地购买了终身消费型重疾险,更不要购买返还型重疾险。因为返还型重疾险比消费型重疾险贵大约30%。如果预算有限,只能以牺牲保额作为代价,保险也就丧失了保障的价值。

考虑到重大疾病的治疗费用,以及未来的通货膨胀问题,我们建议重疾保额达到50万的水平。

此外,在缴费期限上,尽量选择缴费期长的。这样保险的杠杆价值更大,让我们可以每年交更少的保费获得更高的保额,同时也能体现保险豁免的价值。

3、意外险

意外险保费极低,保障高,对于喜欢自驾、出游或经常出差的年轻人,意外险必不可少。如果意外险保额充足,甚至都省了每次出行时额外购买保险的钱。

意外险险种,我们首推一年期的消费型意外险。其性价比高,一百来块钱就能获得百万的保额。

4、定期寿险

定期寿险是指按照保险合同约定,一般以身故、全残为给付条件,且保险期间为约定年限的人寿保险。定期寿险有四大亮点:①保障时间自由可选;②保障额度高;③性价比极致;④健康告知宽松。

比起终身寿险以及捆绑寿险功能的重疾险,定期寿险费率极低,非常适合年轻人购买,同时也能体现子女对父母的爱与责任。

三、实战篇:年轻人保障方案组合设计

基于以上分析,应该利用产品测评,优先选择在预算内性价比高,且匹配个人情况与需求的产品。我们以此设计出以下三种保障方案,并以以25周岁为例:

1、基础版

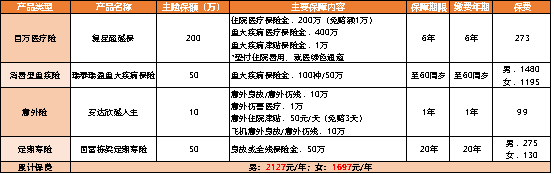

200万保额复星超越保+50万保额瑞泰瑞盈纯重疾保至60岁+10万安达欣越人生+50万保额国富栋梁定期寿险(又名“定海柱1号”)保20年。

累计保额310万。男性年交保费只需2127元,女性年交保费只需1697元。

2、升级版

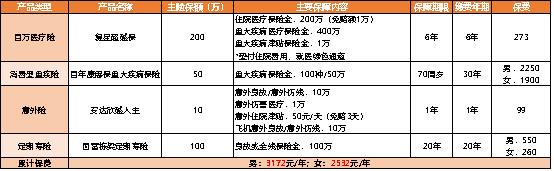

200万保额复星超越保+50万保额康惠保纯重疾保至70岁+10万安达欣越人生+100万保额国富栋梁定期寿险保20年。

累计保额360万,重疾保障时间由60岁延长至70岁。男性年交保费只需3172元,女性年交保费只需2532元。

3、豪华版

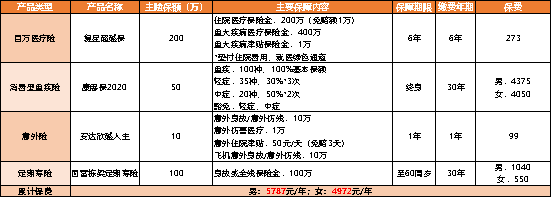

累计保额360万,重疾保障时间由70岁延长至终身,多出了中症、轻症及豁免保障,定期寿险保障时间也延长到了60岁。男性年交保费只需5787元,女性年交保费只需4972元。

200万保额复星乐享一生+50万保额康惠保2020版保终身+10万安达欣越人生+100万保额国富栋梁定期寿险保60岁。

总结:

初入社会的年轻人在险种选择上一定要分清轻重缓急,把保额放在保障的第一位。从赡养父母、成家立业等方面考虑,我们必须要对潜在风险加以防范。

但买保险是一个不断完善的过程,无法一次配齐,不要因为缴纳保费给自己带来太大经济压力,甚至影响了生活品质。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

11年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心