自2018年10月,昆仑健康与开心保联合推出昆仑健康保之后,该产品再次升级,昆仑健康保2.0也在开心保平台上线了!无论是保险责任还是保费价格,升级后的昆仑健康保2.0都极具竞争力,定会成为一款搅动市场的风云产品。

那么,昆仑健康保2.0产品具体是怎样的呢?有什么优缺点?我们在投保时,应该如何选择保障?我们将从投保规则、保障责任、保费价格方面全方位介绍。

内容预告:

昆仑健康保2.0投保规则、保障责任(包括必选保障、可选保障)梳理如下:

总体而言,昆仑健康保2.0称得上是一款非常优秀的消费型重疾险。

昆仑健康保2.0的保障责任分为必选保障和可选保障两部分(如下),我们将对各项保障责任进行具体解读。

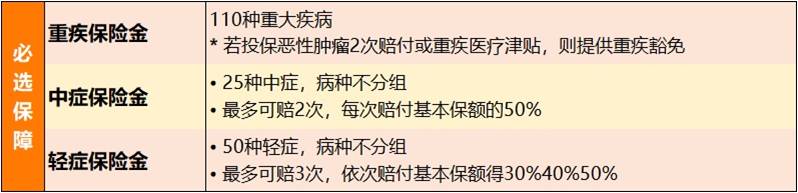

昆仑健康保2.0必选保障包括110种重疾+25种中症+50种轻症。重疾+中症+轻症+中症轻症豁免,是目前相对全面的重疾保障方案,昆仑健康保2.0这几个方面都相当有诚意。

①重疾保障:110种重疾

全面涵盖少儿、成人高发重大疾病。

* 如果选择投保恶性肿瘤2次赔付,或重疾约定治疗医疗津贴,则首次重疾理赔后,保单现金价值降为0,除重疾保障外,其他保障皆终止。

②中症保障:25种中症,疾病不分组,最多可赔付2次,每次赔付基本保额*50%

昆仑健康保2.0提供20种中症保障,包括发病率较高的中度脑中风后遗症、中度面积Ⅲ度烧伤、早期肝硬化、中度阿尔茨海默病等,具体如下:

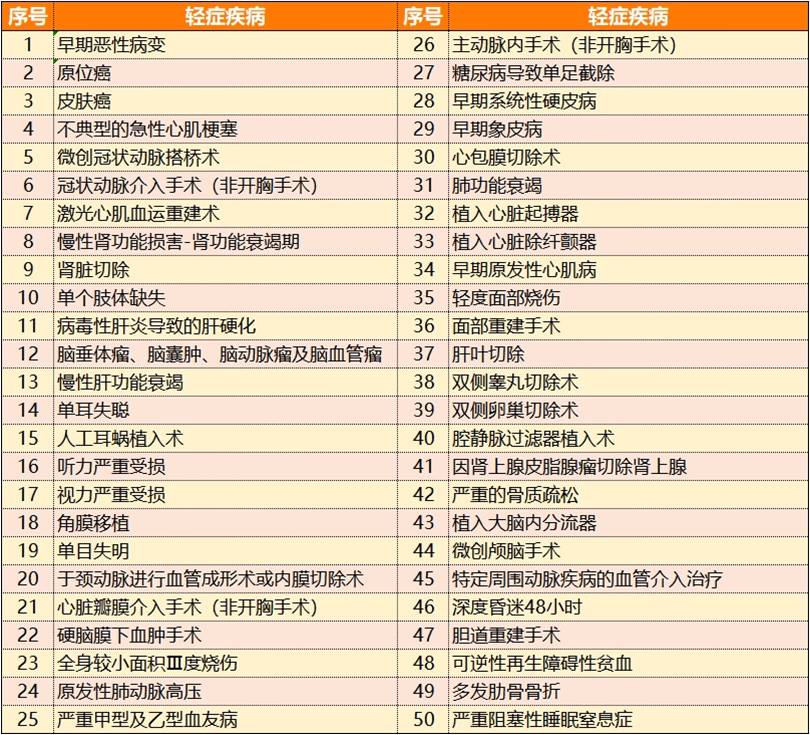

③轻症保障:50种轻症,病种不分组,最多可赔3次,依次赔付基本保额得30%40%50%

我们梳理了昆仑健康保2.0的50种轻症疾病病种,如下:

仅就昆仑健康保2.0的中症、轻症而言,还是相当有诚意的,常见高发疾病基本实现了全面覆盖,昆仑健康保2.0对于中老年常见高发心脑血管疾病非常友好:如心脏疾病方面,医生会根据病情的不同,选择微创冠状动脉介入手术(非开胸手术)或微创冠状动脉搭桥术,有的重疾险产品只提供其中一种,而昆仑健康保2.0则两种都提供,使客户更容易获得理赔。

为方便大家更直观的理解,我们梳理了昆仑健康保2.0常见高发中症轻症的情况,如下:

*注:昆仑健康保2.0轻症赔付比例,第一次为30%,第二次40%,第三次50%。

④被保人豁免:中症、轻症豁免

被保险人中症、轻症豁免,即中症或轻症理赔后,免交余期全部未交保费,保险公司视为已交,不影响客户继续享有其他保险责任,使消费者在患病后,无须再为保费操心,体现了保险的温度。昆仑健康保2.0轻症、中症豁免为必选保障。

昆仑健康保,基础保障重疾+中症+轻症+中症轻症豁免,在同类产品中,不管是保障还是价格,都非常优秀,直触市场底价。投保昆仑健康保2.0,50万保额,30年交,保费试算如下表:

①重大疾病医疗津贴:昆仑健康保2.0的创新保障。每次赔付10%基本保额,重疾确诊后5年内每个保单年度内最多1次。

随着医疗科技的发展,重大疾病治愈率不断提升,但是重疾的治疗却仍然是需要长时间持续的,很多重疾甚至会成为慢性病。一般重大疾病都有5年康复治疗期,如果在治疗期间,每年可以领一笔重疾医疗津贴,无疑能一定程度上减轻经济压力,对于预算较为充裕的朋友,不失为一种实用的选择。

投保健康保2.0重疾+中症+轻症+豁免+重疾医疗津贴,50万保额,30年交,保费价格如下表所示,与基础版相比,男性保费增加40%左右,女性保费约增加25%-28%。

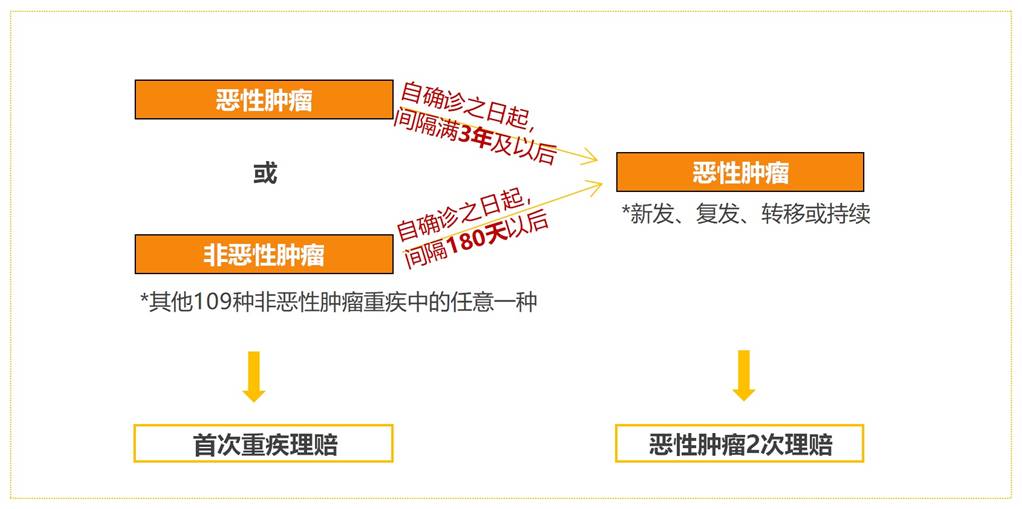

②恶性肿瘤2次赔付:前次患恶性肿瘤,间隔3年;前次患非恶性肿瘤,间隔180天;恶性肿瘤新发、复发、转移、前一次恶性肿瘤持续状态,赔付100%基本保额。

昆仑健康保2.0的恶性肿瘤2次赔付,不管首次重疾是恶性肿瘤还是其他,都可以继续享有。如下:

目前市场上多数恶性肿瘤2次赔付,恶性肿瘤与恶性肿瘤之间,间隔期多为3年,有的甚至是5年;其他重疾与恶性肿瘤之间,间隔期最少1年。昆仑健康保2.0的恶性肿瘤2次赔付,属于国内同类重疾险产品中,最容易获赔的一种规定。

投保健康保2.0重疾+中症+轻症+豁免+恶性肿瘤2次赔付,50万保额,30年交,保费价格如下表所示,与基础保障相比,男性保费增加36%-47%%左右,女性保费约增加25%-30%。

③少儿特定疾病:提供20种少儿特定重疾,18周岁前出险,可额外赔付1倍基本保额。

④成人特定疾病:男性13种/女性8种特定重疾,18周岁后出险,可额外赔付50%基本保额。

少儿特定疾病及成人特定疾病分别是单独的选项,所保疾病还是比较全的:

少儿特定重疾额外赔付1倍基本保额,成人特定重疾额外赔付50%基本保额,那么,为了获取这些保障,需要我们额外增加多少保费成本呢?以50万保额,保终身,30年交费为例,我们对不同年龄人群分别进行保费试算(如下),可知,因所提供特定疾病保障范围有别,男性和女性增加保费差别很大,女性最多增加21%,男性一般则会增加35%-40%左右。

⑤身故、全残及疾病终末期:返还累计已交保费

客观来说,身故返还累计已交保费,对于消费者来说,保障水平是远远不够的,还需要搭配定期寿险投保,才能满足高保额需求。

但是,无可否认,很多朋友在投保的时候,虽然心里清楚“保险姓保”,但是还是希望能够获得“保费返还”,昆仑健康保2.0的身故、全残及疾病终末期保障,能够满足该部分客户的需求。

总体而言,昆仑健康保2.0必选保障诚意十足,可选保障,又顾及到了部分希望保障升级的需求,保障责任可圈可点,是一款十分优秀的消费型重疾险产品。

虽然昆仑健康保2.0提供的可选保障非常丰富,但是我们也大致可以看出,不管是特定疾病还是重疾医疗津贴、恶性肿瘤2次赔付,都会带来保费或多或少的增加。

如果您的预算有限,我们建议选择投保重疾+中症+轻症+豁免,提升基础保障的保额,不要盲目追求保障责任的大而全。

如果预算充裕,在保证保额够用的前提下,也可以选择其他附加保障责任。

点击查看产品详情:https://www.kaixinbao.com/jiankang-baoxian/320065.shtml

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

11年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心