知道康惠保重疾险的小伙伴,一定也了解它是百年人寿的热销产品,且这个系列一直以来都是高性价比产品的代名词:

• 2017年,康惠保横空出世,刷新了中国互联网消费型重疾的“价格底线”,成为极致消费型重疾的典范;

• 2018年,康惠保旗舰版在行业中率先新增中症、特定疾病,赔付比例更是大幅度提升;

• 2019年年末,康惠保2020版升级,重疾额外赔付、轻症中症出险重疾保额提升。

2020年5月,康惠保2.0将再次来袭,这次的产品又将有哪些新的突破?还能一如既往的保持高性价比头衔吗?

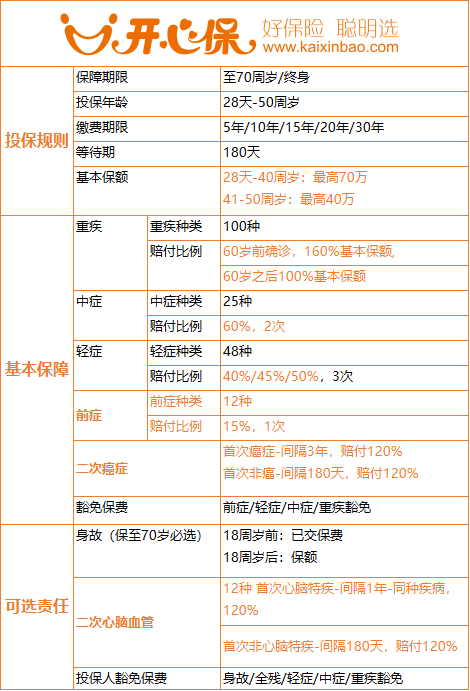

基本责任

重疾保障100种,40周岁前投保最高保额为70万,在60岁前确诊重疾,赔付160%保额,60岁之后则赔付100%保额;

中症保障25种,赔付2次,每次赔付比例为60%;

轻症保障种类为48种,共赔付3次,每次赔付比例依次为40%、45%、50%;

前症保障12种,赔付1次,赔付比例为15%。

二次癌症责任

若首次确诊的重疾是非癌症,间隔期180天,赔付120%保额;

若首次确诊的重疾是癌症,间隔期3年,赔付120%保额,癌症状态包括新发、复发、转移和持续。

保费豁免

被保人前症/轻症/中症/重疾豁免。

二次心脑血管责任(可选)

康惠保2.0保障12种心脑血管疾病:

若首次确诊的重疾非约定的心脑血管特疾,间隔期180天,赔付120%保额;

若首次确诊的重疾为约定的心脑血管特疾,再次患上该种疾病,间隔期1年,赔付120%保额。

身故责任(可选)

可选18岁前身故赔付已交保费,18岁后身故赔付基本保额(注意保障期限选保至70岁,身故责任则为必选)。

投保人豁免(可选)

可选投保人身故/全残/轻症/中症/重疾豁免。

亮点1:重疾保额高,投保更安心

从重症保障来看,重疾种类达到了100种,最高保额为70万,在60岁前确诊重疾,赔付160%保额,60岁之后则赔付100%保额,无论是重疾赔付比例还是保额,康惠保2.0都是目前同业中最高的。

要知道,40-60岁是家庭责任最重,患病风险也逐年增高,60岁前有了60%的额外赔付,真的让人很安心。

当然,除了重疾保额高,康惠保2.0保障的疾病种类多,高发的重疾、轻症也都覆盖了,是真的真的很不错呢!

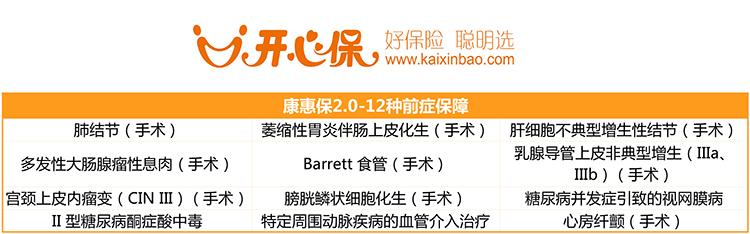

亮点2:前症及前症豁免,创新性十足

前症保障即发生重大疾病前的高风险病症,其疾病保障种类有12种,赔付1次,赔付比例为15%。

本次一个特别的亮点无疑是新增了前症及前症豁免,这是目前重疾险中没有的,可以说是行业领先概念、独有优势。

注意,真正的重点来了:

什么是前症?

前症即“重疾前症”,是重大疾病前高风险病症(高重疾风险病症)的简称,是比轻症还要轻的疾病。

前症的特点:病情轻,但后果严重。

康惠保2.0的前症保障中,前8种均为癌前病变手术、2种慢性病危险病症、2种心脏常见手术。它们的共同特点是能明确界定责任,病情可控,后期有良好的预防和治疗措施,可防止重大疾病的发生。

以往的重疾产品,罹患前症并不能得到赔付,怎么也得达到轻症的程度,康惠保2.0的前症责任可使被保人在罹患肺结节、糖尿病并发症导致的视网膜等前症时获得赔付,能使被保人更快接受治疗,避免了发展为重疾的风险。

亮点3:癌症二次赔付,更加人性化

康惠保2.0的癌症多次赔付保额高,赔付比例120%;间隔期短,首次非癌症的间隔期只要180天,无论从赔付比例还是间隔期来看,都领先于同业的水准。

癌症二次赔付在重疾险中的功能越来越重要,目前男性重疾理赔案件中,癌症理赔占比50%多,而女性中,理赔占比约将近80%。

癌症除了患病率高,治愈难度和复发率也非常高,康惠保2.0直接将癌症二次赔付加入在基本保障责任中,使被保人的保障更加全面,也省去了大家选择困难的困扰。

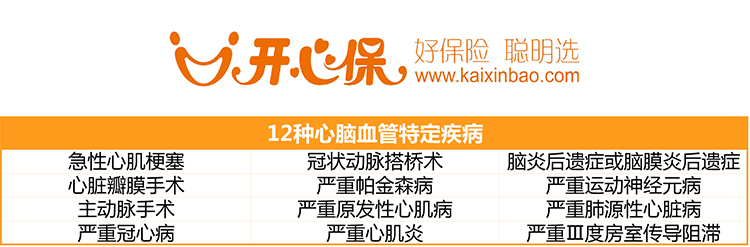

亮点4:心脑血管特定疾病,覆盖疾病广

除了恶性肿瘤,还有心脑血管疾病,这二者合计出险率占所有重疾的八成以上,是人类疾病致死的两大杀手。

据《中国心血管病报告2018》及《中国中青年心脑血管健康白皮书》显示:

心血管病死亡率居首位,每5例死亡中,就有2例死于心血管病,远高于肿瘤及其他疾病,目前平均每年有260万人死于心脑血管疾病,每13秒死亡1人。

尤其近年来25岁以上人群患心脑血管疾病的明显增多,其中35-44岁上升幅度最大,其复发率也在逐年升高,像急性心梗后再发心梗、心脏瓣膜手术再次手术的风险。

因此,现在的重疾险中必不可少的都会有心脑血管特定疾病这一可选保障责任。

康惠保2.0保障的12种心脑血管特定疾病中,像“急性心肌梗塞”、“冠状动脉搭桥术”、“主动脉手术”、“严重心肌炎”等都属于高发的重大疾病。

康惠保2.0的心脑血管疾病种类覆盖疾病最广,赔付比例120%是行业最高的。首次确诊的重疾非约定的心脑血管特疾,间隔期180天;首次确诊的重疾为约定的心脑血管特疾,间隔期1年也是行业最短的,在同类产品中无疑凸显了其优秀的内涵。

价格上,康惠保2.0自带癌症二次赔付,30岁男性买10万保额,保终身,30年交,不带身故责任,每年只需1235元保费;选了心脑血管二次之后,价格也只多了132块,建议男性或家族有心脑血管病史的可以加。

在增加了轻症及轻症豁免的特色保障责任下,其价格也接近在市场同类主流产品,并且60岁前重疾额外赔付60%保额,获赔的几率更大,赔的也更多。怎么看,康惠保2.0也是保住了其高性价比的位子,一点没有打脸哦~

最后的话:

康惠保2.0基本保障覆盖了前症和二次癌症,可灵活增加身故、二次心脑血管保障,并且康惠保2.0的各项责任赔付比例都更高,最大化的保障了被保人的利益!

康惠保2.0前症保障责任是百年独家制定的,以后会不会引领新的潮流了还未可知,但这次确实突破很多人的想象,也给了大众更大的实惠,让保单变的更实用,可以说康惠保2.0是一款实惠又实用的好保险了!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

11年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心