四种儿童重疾险产品对比,哪款性价比最高?(阳光随e保、超儿超能宝2.0、i健康、百年康惠保少儿版)

关于儿童重疾险的测评,其实小编之前讨论的很多了。小编最近得到消息,康惠保即将推出少儿版。今天小编已经做了一些基本的功课,继续呈现给大家。

很多爸妈在给孩子挑选产品的时候,经常会被眼花缭乱的产品弄得不知所措。我们看一下,常见的有哪些选择:

1、终身型重疾险:

这类产品比较常见,很多保险销售人员都会推荐这种方案,典型的例子就是50万的保额,一年需要缴费4000-5000左右,保障一辈子。

常见产品:少儿平安福、华夏福、天安健康源优享等;

常见误区:很多父母自己还没购买重疾险,就为孩子买了这种,在小编看来是不理智的行为,买保险一定要做到先大人后小孩。

2、消费型重疾:

这种产品的特点是保障一段时间,比如保30年或保到70岁。没有寿险责任、没有储蓄功能,只关注疾病的保障。以阳光随e保为例,45万保额,保30年,0岁男孩每年价格也就两三百元。

代表产品:百年人寿康惠保少儿版、阳光健康随e保、安邦和谐健康之享、新华i健康;

推荐理由:这种产品价格低保障好,无论家庭条件如何,都是可以为孩子购买一份的。包括小编自己也是为孩子买的这种消费型的重疾险。

3、返还型重疾:

这类产品同样是保障一段时间,常见的为30年。因为有返还的因素,所以每年缴费也会很多,50万保额也需要4000-5000左右 。

常见产品:少儿超能宝2.0、泰康全能宝贝、平安安星宝;

常见误区:这种产品保障和消费型的类似,但是由于存在返还的因素,所以每年缴费非常高,30年后返还的保费,算下来年化收益在1%-2%左右,所以表面看是不花钱得保障,实际上交的越多亏的越多。

4、万能险附加重疾险:

这种产品也比较常见,每年保费也需要几千元,融合和理财和保障,比较有迷惑性。

常见产品:平安智慧星、智能星、阳光金娃娃;

常见误区:万能险附加重疾并不是好的解决方案,重疾的保障也一般,随着年龄的增长,重疾保费扣费越高,只能保障到60岁左右。而且万能险理财效率也不高,买了这类的保险小编觉得保障和理财都没有做好。

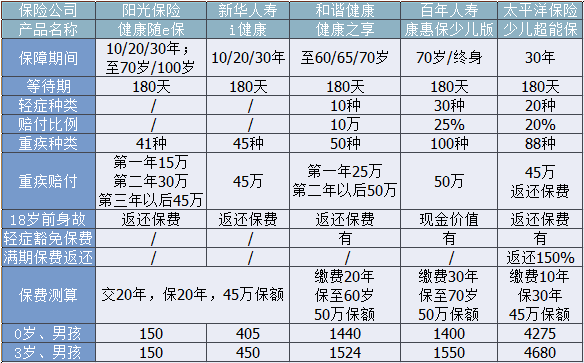

二、2017儿童消费型重疾险测评:

通过上述分析,我们知道了不同类型的重疾险的特点,小编对市场上现有强势的消费型重疾险进行了汇总,具体如下:

之所以推荐上面的重疾险,是基于如下2个原因:

先大人后小孩:买保险一定要做到先大人后小孩,大人的平安才是孩子健康成长的唯一前提。父母30岁、年收入20万的家庭,如果拿出10%的预算买保险,想做的科学全面,这2万的预算是需要精打细算的,也没有更多的预算放到孩子身上购买保险。

保障足够:虽然是消费型的产品,但是用来作为30年的保障已经很好,而且最重要的是,几十年后中国保险行业的产品已经更新换代很多次,好产品一定特别多。待孩子成年后再购买更好的也不迟。

产品总结:

三、写在最后:

我们知道很多互联网上销售的保险,简单方便而且性价比较高,但是存在一个明显的不足:就是只有标准体才能投保。这句话翻译过来就是:只有符合健康告知的才能购买。不过可能一些宝宝可能存在如下的状况:

体重过轻:出生体重低于2.5公斤;

理赔经历:曾经有过保险理赔的经历;

近期住院:可能在2年内有过住院的经历。

如果宝宝存在上述情况,不符合健康告知的话,可以在购买产品时,通过人工核保告知具体情况。

大家对宝宝的爱,小编都是了解的。我们能做的就是通过我们的分析测评,给你一些启发。

欢迎分析给有需要的亲朋好友:)

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

11年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心