日前,一款百万医疗险的理赔事件冲上热搜,事情的经过是,表妹罹患乳腺癌,切除病变乳房病植入「义乳」,也就是人工乳房,

表妹2年前投保的配有百万保额的百万医疗险最终理赔537.95元,而且从保险合同和法律层面说,这份保单的确只能赔537.95元。

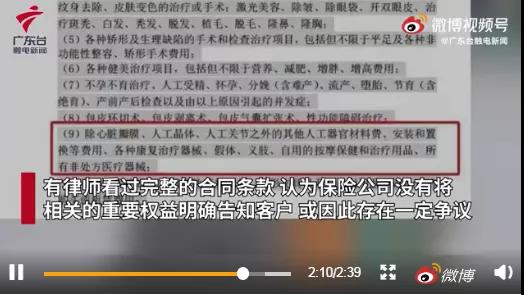

金额如此反差,而且事情经过中出现了保险公司合算保费错误的情况,核算理赔款错误,作为金融业监管最严格的 保险行业,出现这种低级错误实在难辞其咎。

然而纵观整件事始末,从客观的角度看,我们能否尽量避免这样的问题发生?除了在出险问题后及时向保险公司投诉,上报监管部门之外,小助手提醒大家不要忘记一件重要的事:免责条款。

从免责条款的角度看事件始末

表妹罹患的是我们熟知的乳腺癌,在手术治疗方案中,选择了安装义乳(也就是人工乳房)。医疗费用总计5万多,表妹先是通过医保报销了2万多,自费1万7千多,于是她向保险公司申请理赔。

而恰恰这部分钱,并不在该百万医疗险的报销范围里。

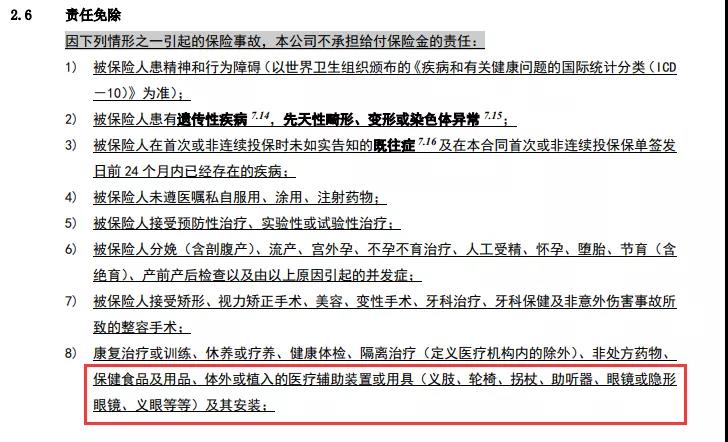

这份产品的免责条款中明确写了:

「除心脏瓣膜、人工晶体、人工关节之外的其他人工器官材料费、安装和置换等费用、各种康复治疗器械、假体、义肢、自用的按摩保健和治疗用品、所有非处方医疗器械」。

所以,这次1万7千多的自费费用中,大部分涉及到的都是其他人工器官材料费、安装和置换等费用。

不仅仅是这款百万医疗险,这一点,99%保险公司都不会赔。市面上绝大多数的百万医疗险,在人工器官置换、安装、材料费等费用上,都属于免责。

2

因此买保险付钱这事儿并不是最主要的,买得明明白白,了解保障内容尤其是免责条款才是关键。

像乳腺癌这样的重大疾病,对于每个家庭来说都是沉重的打击。除了「义乳」之外,很多先进的诊疗技术,没办法纳入社保或者百万医疗险的保障之中,因此这个难点怎么破?如果遭遇这样的医疗境遇,真的就没有解决方案了吗?

解决方案:重大疾病保险+医疗险组合配置

重疾险作为一次给付型保险产品,被保人罹患保障范围内的轻症、中症、重大疾病,部分疾病达到约定的程度,保险公司按照约定一次性给付保险金,为文中提到目前市面医疗险产品无法报销的部分提供了解决方案,让患者有机会选择适合自己的新技术新方案。

最后,小助手想说,随着医疗技术的发展,互联网保险的发展,保险产品也在努力适应被保人们的风险保障需求,因此多了解保险知识,科学看待保险产品也是家庭风险保障的“必修课”。如果您想了解更多,不妨联系我们,开心保保险,8年来已经为1000万+用户提供保险服务。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心