世界无烟日,当小助手调研吸烟与保险相关问题是,发现表面平静的网络针对此事的议论实际暗潮汹涌,“吸烟者买保险更贵?”“老公吸烟量大我该选择哪种保险?”“买保险我隐瞒了吸烟”....据统计,我国有近3亿烟民,如果没考虑投保,可能大多数人对于吸烟的认识还仅仅停留在健康风险上,然而当自己走向成熟,开始考虑规避转移风险时,才发现大量吸烟的影响并不止于此。

一、哪些人是恶性肿瘤高危人群?

恶性肿瘤高危人群不仅有烟民一类,以下:

1. 年龄40以上。

2. 至少有以下一项危险因素:

· 吸烟≥20包年,戒烟时间<15年。所谓「≥20包年」,是指每天吸烟包数×吸烟年数≥20。比如每天吸两包烟,超过10年,或者每天一包烟,超过20年,这都是≥20包年。

· 职业或环境中接触各种致癌因素(如石棉、铍、铀、氡等接触者)

· 有恶性肿瘤病史或肺癌家族史;

· 有慢性阻塞性肺疾病(COPD)或弥漫性肺纤维化病史。

3.考虑室内外空气污染,包括长期接触二手烟、烹饪油烟以及空气污染等因素。

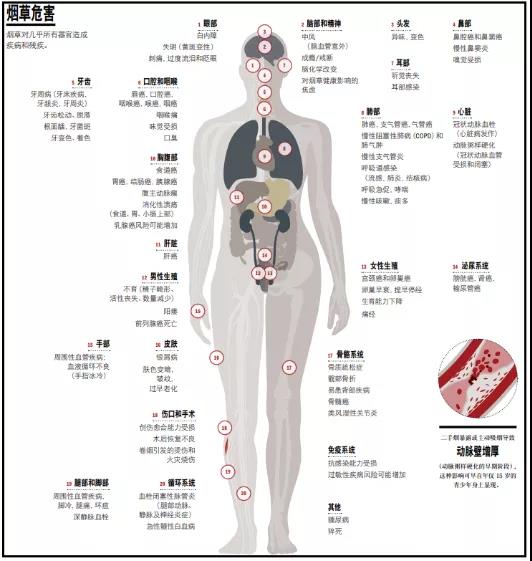

(吸烟对身体的危害)

二、吸烟者投保健康告知状况

保险的本质就是让我们能从容面对不可控的风险,避免家庭个人的财务受到冲击。因此健康险就会更加关注增加健康风险的行为——吸烟。

我国保险对于吸烟者已有关注:有的医疗险、重疾险、寿险产品,要求在投保时如实告知吸烟状况。

· 是否每日吸烟只数×烟龄(年)>400?

· 是否因身体原因被医生警告戒烟或戒酒?

· 是否抽烟超过20支/日或以任何方式食用烟草?

如有以上情况,保险公司可能会进一步人工核保,或者除外承保,也有可能拒保。

三、吸烟者买保险更贵?大势所趋

在香港,投保一款重疾险,长期吸烟者的保费要比不吸烟人群普遍贵出20%。

在内地,保监会也早在17年就发过《通知》,明确指出:支持并鼓励保险公司在寿险费率厘定时,对吸烟状况进行差异化定价。

吸烟人群罹患重疾的概率更高,所以为了公平起见,有的保险公司会调高吸烟人群的投保保费。虽然现在大部分保险产品对吸烟人群没有保费差异,但官方态度毕竟是摆在这里的。

因此吸烟者投保,保费更贵这件事虽然目前主要发生在香港,但是随着内地保险市场的发展,相信针对吸烟者采取高价策略是大势所趋!

四、吸烟影响保险理赔吗?

一般来讲,吸烟量和吸烟年限较大的人群需要额外注意,可以考虑将实际情况给保险公司作补充,理赔不理赔主要看健康告知,如实健康告知且核保通过后,则无需担心理赔方面的问题。

如果隐瞒,我们可以参考香港保险公司的惯例:实际操作中,香港的保险公司只需要提供客户有吸烟习惯的证据就可以作废保单。

吸烟体在有医生报告支持的前提下,保险公司可以主张被保人违反最大诚信原则,没做到如实告知,作废保单。

经过保险和法律两方面专业人士分析,法律并不是一成不变的,中西方各个方面融合趋同是整体发展的趋势,因此要珍惜国内健康险对于吸烟群体相对宽松的现状,尽早投保,从自身风险需求的角度出发配置保险组合。

既是为了身体着想,也是为了保费便宜。尽早戒烟,回归健康的生活方式。同时建议有长期吸烟史的人群,定期做肺癌检测,防患于未然。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心