近日,辽宁省锦州市警方用两年的时间破获了一起“杀妻骗保”案:

2018年1月27日,周某骗妻子服下假*药,策划撞车事故,企图获得巨额保险赔偿。

据了解,周某一直没有固定收入,并且挥霍无度、炒股亏损,截至案发时,周某的债务总额约600万。

周某给妻子分别在六家保险公司购买了大量的人身意外保险,保额高达2,590万元,而所有的保单中,丈夫周某都是唯一受益人。

(图片来源:新浪微博头条新闻 侵权删)

为了骗取高额的保险金,“恶魔”周某竟然不惜蓄意杀害自己同床共枕的妻子。

号称最能体现爱与责任的寿险,竟然成了“图财害命”的诱饵。

细思极恐!

一、千万不要试探人性到底有多恶

近几年,关于“杀妻骗保”的案件屡见不鲜:

2009年,江苏徐州姜某为了骗取30万的保险金,将钢钉残忍地插进妻子的太阳穴,制造其意外摔倒的假象!

2013年,江苏常州李某因欠债,通过微信“摇一摇”和一女孩闪婚,再哄骗对方购买450万保额的意外险,然后设计意外将女孩推入河中杀死。

2018年,曾经轰动中泰两国的“3300万普吉岛杀妻骗保案”,天津张某为妻子购买了多份保单,并携妻女前往泰国普吉岛度假,在酒店泳池中将妻子杀害。

他们的目的都只有一个,骗取高额的保险金。

随着这类事件的频发,保险公司针对被保险人身份验证越来越严格。

如今,在投保含有身故的意外险、寿险、重疾险,当投被保人非同一人时,大多数保险公司要求验证本人身份。

验证过程也从验证身份证提升到人脸识别,逐步完善。目的就是希望从根源上扼杀这样的歪思想;让被保险人有必要的知情权。

虽然被完善后的投保流程会有小伙伴和小开吐槽身份识别太麻烦,但本着不让保险成为某些别有用心之人的“谋财工具”时,这点所谓的麻烦完全可以被接受。

二、如何防止自己“被投保”?

老话说:害人之心不可用,防人之心不可无。

虽然目前在投保时身份验证越来越严格,但我们如何确切的知道自己的身上到底有多少张保单呢?

很简单,教大家一个方法:

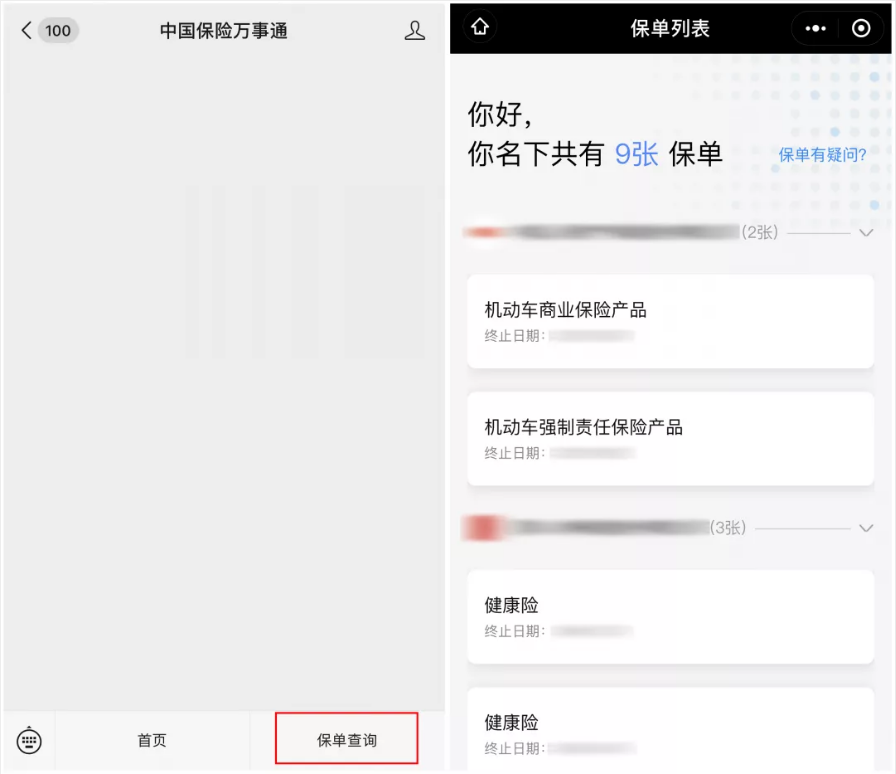

关注微信公众号“中国保险万事通”归属中国银保监会。

实名认证后进入“保单查询”功能,就能查到自己名下的保单情况了。

除了可以验证自己有没有被投保之外,还可以轻松管理自己名下的所有保单。

三、保险公司真有那么好“骗”?

为了保证大多数投被保人的利益,在核查方面,保险公司可历来不是吃素的。

除了大额的身故保单会有保险公司联查之外,以下这些情况也会引起保险公司的注意。

1、等待期刚过就出险

我们买保险都会看到90天或180天等待期,

对于短短90天的区别,有的小伙伴会偶尔纠结,但小开觉得这并非是我们挑选产品的重中之重。

以重疾险为例,如果投保时身体无恙,短短几十天内,按照常理其实很难突发重大疾病。

大部分等待期过后立即出险的,都会引起保险公司的高度怀疑。

带病投保、隐瞒既往病史,总之,对这类理赔保险查起来手下可不留情。

2、集中多家投保

虽然小开多次和大家说过,买保险不是一次性可以完成的事情。

根据不同的年龄、家庭角色变化来进行加保或调整保单,这是非常正确的操作办法。但如果是集中某个时间段投保多家保险公司产品且保额还不低。一旦出险就会引起保险公司的注意。

多家保险公司会展开严格、深入的调查,甚至会联动相关的司法部门。

3、既往病史隐瞒

这种情况常见与健康险。

出险后,保险公司在理赔前会进行相应的记录调取,在调取过程中如果发现投保之前有涉及到健康告知问询内的疾病就诊,但在投保前却没有如实告知,这种情况下保险公司会通过被保险人身份证、医保卡进行多方取证。

一旦有故意隐瞒病史的投保嫌疑,就很可能会因隐瞒既往症而拒赔。

这是在过去保险拒赔案例中最高发的,所以为什么小开不止一次的和大家强调,带病投保不可取,一定要遵循健康告知。如果身体健康有异常,投保前不知如何正确告知,可以1对1联系专业的保险顾问。

四、保险公司有哪些调查手段?

最常见的是调取医保卡记录。

买过什么药,得过什么病,通过系统轻松的操作,几年甚至几十年的就医记录就可以全部呈现在保险公司眼前。

所以,这就是为什么苦口婆心的奉劝大家不要外借医保卡。

同业理赔记录共享。

保险公司毕竟都处于同一行业,资源信息共享非常普遍。

假如保险公司对理赔案件抱有【骗保】怀疑,那就会启动多家保险公司联调。你在哪家理赔过、甚至同时申请了哪些理赔,一目了然。

当然,手段远不止这些,就医、体检记录调查、面对面与被保险及相关的人员、机构面访、谈话都是非常正常的手段。

……

所以奉劝大家,买保险前慎重对待健康告知,既不做过分告知,也不要对其隐瞒,正确的回答健康告知非常重要。

要记住,保险永远是用来保护自己及所爱的人,而不是以此来满足自己的贪欲。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心