多次赔付重疾险,即能够对纳入保障范围疾病进行两次及以上理赔的重疾险。随着重疾发生率及治愈率不断增加,人们对多次罹患重疾的担忧,使多次赔付重疾险成为广受关注的产品类型之一。

一般来讲,多次赔付重疾险会根据病因的相关性进行疾病分组,同一组重疾病症只有一个理赔名额。这就意味着,即便发生了多次重大疾病,如果在同一分组,也无法得到多次赔付。如果想要获得多次赔付,必须保证发生的重疾在不同分组内。这一点会大大削弱多次赔付重疾险的实用性,受到很多诟病。其实,重疾不分组就可以解决这一问题,但是,目前市场上重疾不分组的多次赔付重疾险,保费价格都比较高,普通人很难承受。

这种背景下,近日上线的康惠保多倍版,因重疾不分组、费率极致受到欢迎。那么,康惠保多倍版到底好不好?值得买吗?本文将从如下几个方面进行分析测评:

v 康惠保多倍版产品介绍

v 多次赔付重疾险产品对比分析测评

v 投保建议

一、康惠保多倍版产品介绍

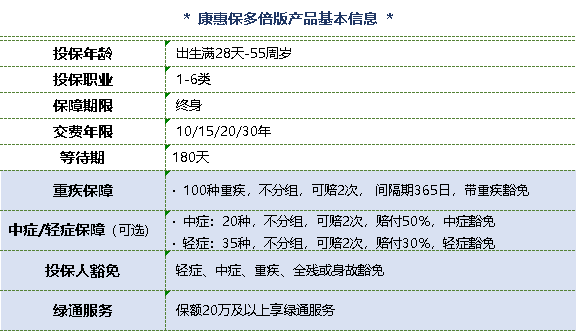

话不多说先上图,康惠保多倍版基本信息

表所示,从保障责任来说,主要有两种方案可选:①重疾保障,②重疾保障+中症轻症保障保障,在此基础上,可选择附加投保人豁免责任。此外,对于保额20万及以上的客户,额外提供绿通服务。总体而言,康惠保多倍版具有如下特色:

(1)重疾不分组,且可单独投保重疾保障

疾病不分组的实用性前面已经提过,不再赘述。

目前市场上的多次赔付重疾险,基本都是重疾中症轻症捆绑销售,而康惠保多倍版可以单独投保重疾保障,不必附加中症轻症责任,进一步提升了杠杆率,并且第一次重疾理赔后还提供保费豁免。非常适合预算有限,或者倾向于投保纯重疾多次赔付保障的客户。

(2)消费型多次赔付重疾险

康惠保多倍版不提供身故保障,身故只能通过退保获取现金价值。有的朋友觉得这是缺点,其实这是沿袭了康惠保系列一贯的“消费型、极致”产品设计理念,作为重疾险,只专注于疾病保障,目的是强化杠杆,将性价比做到极致。

这种设计更符合回归保障本质的投保理念:①孩子不承担家庭经济责任,不需要寿险保障,投保康惠保多倍版即可满足保障需求;②作为家庭经济支柱的成人,在人生重大责任期可能还有身故(全残)保障需求。投保康惠保多倍版的同时,搭配定期寿险,即可全面覆盖保障需求。

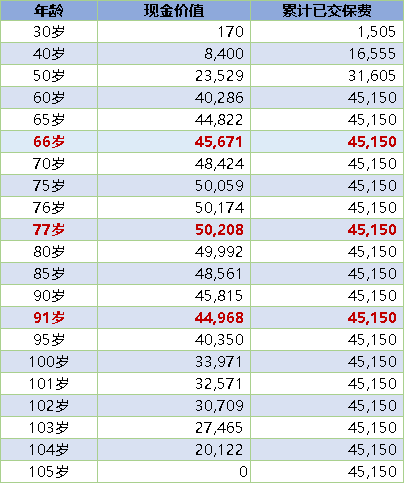

(3)现金价值高

二、多次赔付重疾险产品对比测评康惠保多倍版身故可以退保获取现金价值,不了解的朋友会以为这个差很多,实际上,康惠保多倍版的现金价值并不低。以30岁男性为例,投保康惠保多倍版(重疾+中症轻症),10万保额,30年交,各年度现金价值、累计所交保费如下所示(截取部分数据):66-90岁时现金价值都是超过累计已交保费的,而且77岁现金价值最高时,甚至达到基本保额(10万)的50%以上。

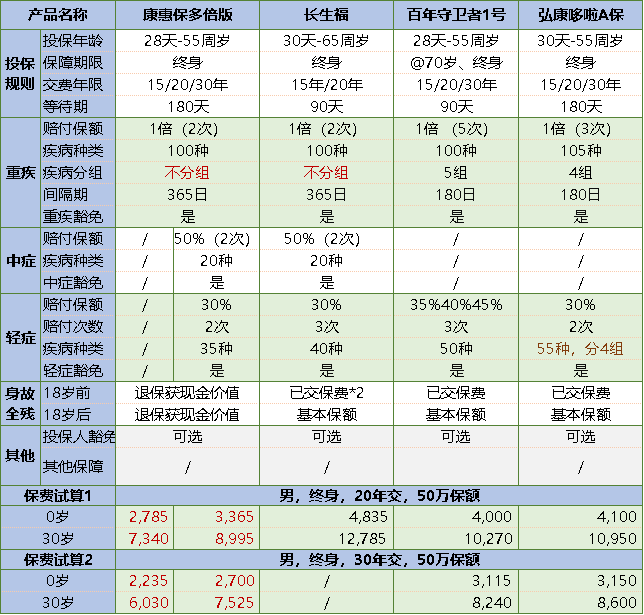

通过对多次赔付重疾险进行分析,我们挑选了一些性价比较高的市场热销产品,与康惠保多倍版进行对比,具体如下:

从上述产品对比表看,几款产品之间存在一定的差异,下面逐项分析:

(1)投保规则

百年守卫者1号可以选择保至70岁、终身两种,比其他产品更为灵活。

另外,长生福、守卫者1号的等待期皆为90天,显然比180天要好,不过对于长期险来说,等待期不是关键因素,不作重点考虑。

(2)重疾保障

对于重疾种类来说,100种和105种并没有实质的差别,重疾分组才是多次赔付重疾险的核心关注点。毋庸置疑,重疾不分组的康惠保多倍版、长生福,显然要优于其他两款产品。

而对于重疾分组的产品,因为《重大疾病保险的疾病定义使用规范》规定的6种高发重疾中,恶性肿瘤最高发。所以,恶性肿瘤单独分组的守卫者1号,比弘康哆啦A保更容易获得二次赔付。

显然,重疾保障:康惠保多倍保=长生福>守卫者1号>弘康哆啦A保。

有的朋友可能会疑惑,这几款产品除了重疾分组,还有赔付2次和5次的不同,间隔期180天和365天的差异,怎么看?很简单,同等条件下,赔付次数多了更好,间隔期越短越好,但是这两个因素与重疾分组相比,微不足道,二次重疾的绝对发生率也并没有那么高,三次及以上概率就更低了,所以,放下纠结。

此外,康惠保多倍版可以仅投保纯重疾保障,灵活度高于其他几款捆绑中症轻症销售的产品,能够满足希望投保极致纯重疾保障的客户需求。

(3)中症和轻症保障

轻症和中症,一般是重疾病种的早期阶段,或其他治疗方式,属于最近几年重疾险的创新保障,降低了重疾险的理赔门槛,是重疾险的升级和优化。

目前业内并没有中症、轻症发生率的相关数据可查。一般公认的常见高发中症及轻症疾病,几款产品的保障情况,我们进行了总结,如下所示,基本这些产品的保障都比较齐全。

比如,对于较小面积Ⅲ度烧伤(少儿群体风险比较大),康惠保多倍版最为友好,全身烧伤面积10-15%归为轻症,赔付30%基本保额,15-20%归为中症,赔50%基本保额(注:20%以上属于重疾保障范围)。当然,也有一些细节上的差异。

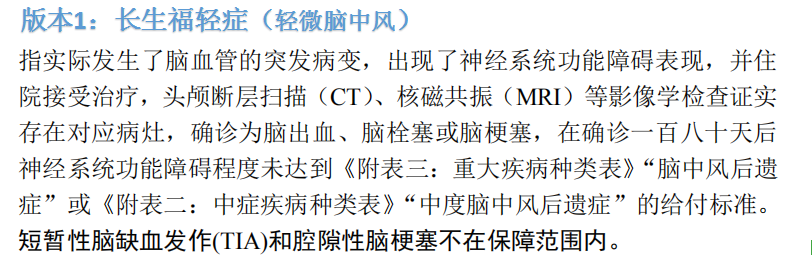

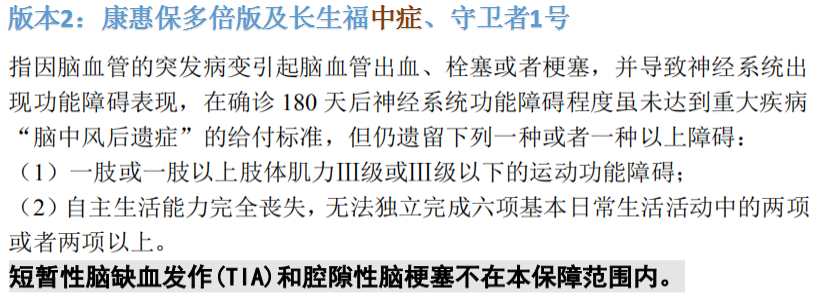

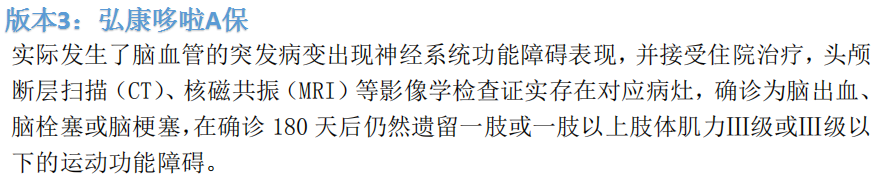

而对于中老年群体比较高发的轻度脑中风,上述产品中的疾病定义有从宽松到严格三个版本(如下图):版本1理赔条件没有后遗症的要求,版本2符合其中一种情形即可获得赔付,版本3则要求必须遗留一肢或一肢以上肢体肌力Ⅲ级及以下的运动功能障碍。长生福符合版本1可赔付30%,符合版本2可赔付50%;而康惠保多倍版仅保版本2,赔付50%;弘康哆啦A保则理赔条件限定最为严格。家族有脑血管病史的客户,或者对轻微脑中风比较担心的客户,可重点关注一下该问题。

(4)身故保障

显然,只有康惠保多倍版是身故通过退保获取现金价值,其他几款产品都是传统的18岁前赔已交保费或已交保费的2倍,18岁后赔基本保额。这种区别主要基于产品设计理念的不同。不同的消费理念的客户,可能会有不同的选择,见仁见智。

未成年人不是家庭经济收入来源,所以不需要寿险保障,这从其他几款产品18岁前身故赔付额度很少可见一斑。

而对于作为家庭经济收入来源的成年人,康惠保多倍版可以搭配定期寿险投保,各自独立保额。当然,定期寿险保障期限结束,如果重疾未曾出险,康惠保多倍版可以通过退保,获取最高基本保额50%以上的现金价值,投保其他产品,身故则可以获得基本保额赔付。

(5)费率水平

由上述产品对比表可知,康惠保多倍版保费水平最低,所以选取康惠保多倍版(附加中症轻症保障)作为基准,其他产品保费与其对比情况如下:长生福保费比康惠保多倍版高45%左右;守卫者1号20年交费率比康惠保多倍版高13%-19%,30年交高15%左右;弘康哆啦A保保费被守卫者1号碾压,在此不做详述。

三、投保建议上表仅试算了守卫者1号终身保障以及康惠保多倍版附加中症轻症情况下的保费情况,守卫者1号保至70周岁、康惠保多倍版纯重疾保障费率会更低,有兴趣的朋友可自行试算。

根据以上对比分析测评,我们得出如下结论和建议,供有需要的朋友参考:

如果追求性价比:康惠保多倍版是为数不多的、可以选择纯重疾多次赔付保障的产品;百年守卫者1号是为数不多的、可以选保至70岁的产品。费率都非常低,在性价比方面各有千秋;

如果看中重疾不分组:康惠保多倍版,100种重疾不分组,20年交费率比长生福低30%左右,30年交便宜更多,价格门槛非常低,值得考虑;

如果非常在意身故赔保额:重疾不分组的长生福,或者性价比较高的守卫者1号,都是不错的选择。

如果家族有脑血管病史:可着重考虑长生福,轻微脑中风理赔门槛最低;预算有限可考虑康惠保多倍版,中度脑中风后遗症赔付比例高。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心