保险姓保,这是整个保险行业与市场达成的核心共识。相较于“大而全”的产品,单纯将保障作为核心功效的重疾险产品,正在被越来越多的消费者接受。如康惠保多倍版这类新产品的价格优势,又从另一个侧面印证了保障才是根本这一理念。

众所周知,不分组多次赔付的重疾险产品,因为“不分组”与“多次赔付”兼具,自然会成为受欢迎的产品类型。但功能强大的同时,是否必然带来了更高的价格呢?最近上市的康惠保多倍版,价格优势非常明显,甚至低于绝大部分不分组赔付的重疾险产品,为什么呢?

答案是寿险功能的剥离。也许很多人的第一反应是:

“啊哈,我就说这么便宜是有原因的吧!”

但真实情况并非如此,核心原因在于寿险功能的必要性。

具备寿险功能的返还型重疾险,不仅价格相对较贵,同时还需要将保额中的大部分作为身故保障返还,这也必然削弱了被保人在罹患重疾期间的核心保障功能,这显然与重疾险产品的初衷背道而驰。

一个更加直观的阐述是:

具备寿险功能的返还型重疾险,其更大的保障功能在于被保人身故后,也就是对其家人的经济保障;

剥除寿险功能的消费型重疾险,则是全力保障被保人自身。

所以我们可以很清楚的看到,返还型重疾险更适用的是作为家庭经济主要来源的“顶梁柱”(如果“顶梁柱”们罹患的是严重慢性疾病而非告致死率的重疾,返还型的功效也会降低),而消费型则可以对应更多的家庭成员,如小孩、妇女及老人。

消费型重疾险在摒弃了“捆绑销售”之后,单纯提供重疾保障,尽可能强化了杠杆作用,将产品性价比提升到了极致。

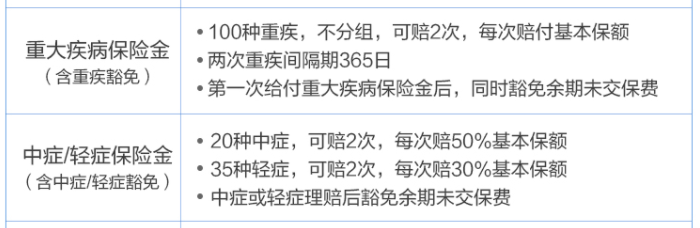

还是以康惠保多倍版为例:

一目了然,多惠保的最大优势就在于不分组的多次赔付,同时又尽可能的降低了价格,相较于“大而全”,做到了“专而精”,将成为越发趋于理性市场的首选。

剥除寿险功能后,消费型重疾中优等生也不仅仅局限某一类核心卖点,其附带价值依然出类拔萃,比如可以着重注意以下几点:

两种保障计划

除了含豁免的单纯重疾保障,还可搭配同样含豁免的中症/轻症保障;

投保人豁免

当投保人和被保人不是同一人时,这点很有用;

绿通服务

是否附带绿通医疗服务;

退保

另外需要着重强调的是,也是很多人都会忽略的一点:即使像多惠保这样的消费型重疾险没有身故保障功能,但仍可通过退保等方式为被保人身故后的经济提供保障,其灵活多样性,同样值得称道。

在保险不断深入优化的今天,我们甚至可以随着产品类型的升级而树立更理性的投保观念。这也更加说明了中国保险进步速度有多快!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心