一、保险理赔到底难不难?

日复一日循规蹈矩地生活总是死气沉沉的,所以总有人想弄点大新闻,“拒保”就是一个被媒体炒热被大家广泛误解的话题。

不知何时,保险被定义为“这也不赔,那也不赔”,更难听一点,已经成了人人喊打的“骗子公司”了。

所谓好事不出门坏事传千里,无数成功获赔的案例只有极少数人知道,拒赔的案例却像风一样散播。

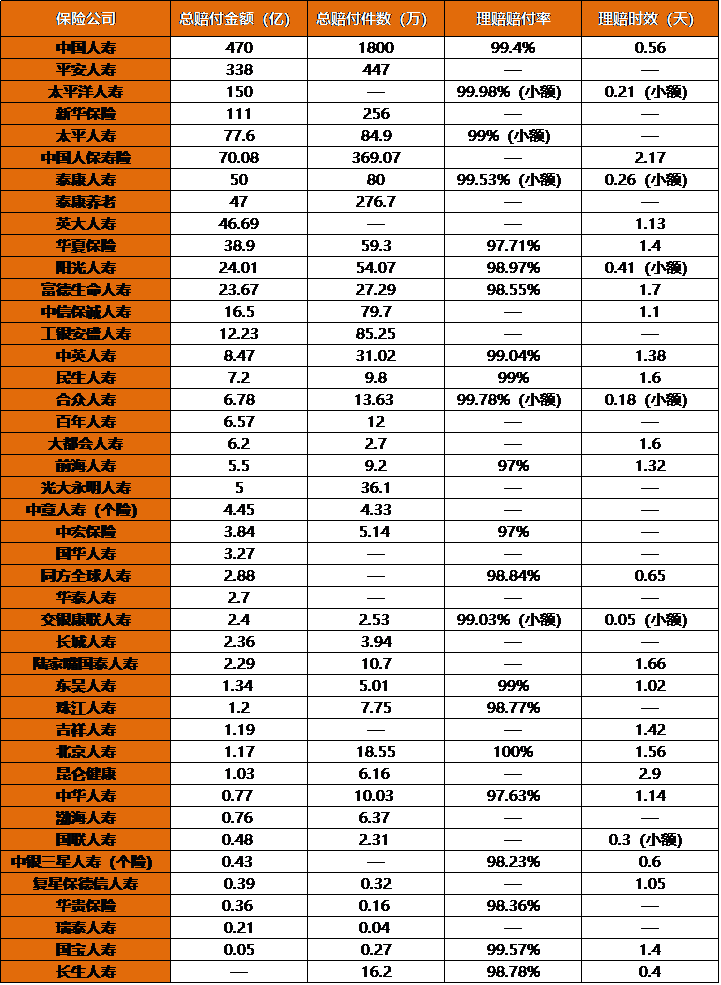

以各家保险公司公布的2019年理赔年报数据为例:

各家保险公司理赔的金额和理赔件数都是惊人的。整体获赔率这方面,最低的也都在97%以上。也就是说保险公司根本不会惜赔。保险公司拒赔的,无外乎四种原因:等待期内出险、不在保险的保障责任范围内、属于免除责任情形,或隐瞒严重既往病。以概率来说,保险被拒赔的概率,比买彩票中奖还难,只有不到3%。所以一定要按数据说话,切忌在不了解真相的情况下以讹传讹。

二、你的生活已离不开保险

十几年前,去医院听到的第一句问话都是“觉得哪里不舒服”。现在,去医院第一句一般都是“你有(商业)保险吗”;十几年前,发生车辆刮碰,两个人一下车就会来上一句“你没长眼睛吗”。现在,两人下车后,第一句话是“先打电话给保险公司报案”;十几年前,身边有人得了大病,第一个想法“这家以后日子可不好过了”。现在,第一个会想到“他买了保险吗”……一旦发生意外或患上大病住院,社保报不掉的费用、养病误工后的生活费,全都得自己掏;如果不信身故了,剩下所有的债务都会压到妻儿老小身上……小到个人家庭、大到国际赛事。保险已经融入了我们的生活中。

三、哪些风险需要保障?

买保险是为了保障风险,所以一定要着重考虑保额、保障责任。

那么,我们都会面临哪些重大风险?无非疾病、意外和身故,主要对应的就是重疾险和医疗险,其次是意外险、寿险:重疾险:可以弥补我们的收入损失,以及大病的治疗康复费用。

百万医疗险:针对大小疾病和意外伤害,在社保报销的基础上,补充医疗费用;

意外险:针对意外风险,解决意外伤残带来的失能损失,实现家庭责任。

寿险:对于普通家庭的顶梁柱,定期寿险可以通过高杠杆,实现重大家庭责任;对于高净值家庭,终身寿险则有资产传承的作用;

像年金险、分红险这样典型的返还型险种或“理财险”,只适合家庭预算充足,且重大风险保障已经很充足的家庭。

四、买保险就是买保额

可是,风险的发生不会考虑学历、年龄、性别、爱好,更不会考虑存款、负债。为了对重大风险有更充足的保障,保额一定要放在第一位。考虑到患大病时财务有可能中断,还有当下的医疗与康复费用水平,及未来的通胀问题等因素,我们建议重疾险保额至少要达到30~50万元的水平。只有保额充足,才能有效地补偿生病期间的收入损失,帮助我们更好地康复治疗。

五、保险一定要趁早买

什么时候购重疾险最合适?在经济条件允许的情况下,越早越好:风险伴随我们的一生,区别只是发生率的高低。然而,现在重疾发病趋于年轻化,年轻人必要尽早购买一份重疾险。 对消费者而言,买得早,保障期间也越长,保费也越低,性价比也越高。身体健康时投保不易被拒,而当身体的某些指标不合格时,很可能带来加费、拒保和除外等非标准化处理。

六、先给谁买很重要

很多父母为自己的保障小心翼翼,为孩子的投保挥金如土。可一旦家庭经济支柱出现状况,孩子还有谁来保护?

其实,父母才是孩子最大的守护,买保险一定要先大人后小孩。如果预算充足,为每个家庭成员合理地买上保险是最好不过的。在预算有限的情况下,应该先保障家庭经济支柱,避免家庭遭受经济重创。

七、先看产品后看公司

究竟是因“品牌”选择大公司,还是因“性价比”选择中小公司?其实纠结的原因很简单,无非是担心小公司不稳定。

《保险法》一百条规定:所有保险公司都需要统一缴纳保险保障基金,在保险公司被撤销、破产、重大危机、可能危及社会公共利益和金融稳定的情形用来救助保险公司。截至2017年,国家保险保障基金规模已达到1043亿元。新华保险、安邦保险就是众所周知的风险处置成功案例。《保险法》八十九条、九十二条规定:如果保险公司被依法撤销或宣告破产,其持有的人寿保险合同及责任准备金,必须转让给其他保险公司。达不成转让协议的,由国务院保险监督管理机构指定接受转让。《保险法》第九十七条规定:保险公司应当按照其注册资本总额的百分之二十提取保证金,存入国务院保险监督管理机构指定的银行,除公司清算时用于清偿债务外,不得动用。所以不管保险公司是大公司还是小公司都是安全靠谱的金融机构。 这里也敲一下黑板,无论看中性价比,还是在意公司品牌,开心保多样的产品,都可以满足大家的需求。

八、投保前先规划

很多人买保险时没有做任何规划和了解,只听人说某款产品好,就花了不少钱去买。等后来遇到理想产品时,反而没有预算了。

家人都需要哪些保险?他们能不能买上?大概需要多少保费?先规划好这些保障需求,然后再落实,才不会花冤枉钱。

九、保险不会改变生活,但可以避免生活被改变

没有人因为买保险而倾家荡产,但没买保险而一病致贫的事并不少见。

很多人有各种投资和消费计划,唯独没把保险纳入到家庭规划中。一旦不幸患上重疾,花个几十万,到那个时候之前的计划还能如期实现吗?保险虽然不能改变我们的生活,也不能阻止风险的发生,但保险是可以把风险损失降到最低的金融工具。

十、保险产品因人而异

经过保监会报备的保险成千上万,保险公司也不断地推陈出新。但没有哪一款保险可以满足某个人所有的保障需求,更没有哪一款产品可以适合所有人。很多人在买保险时,只是简单地想买所谓“最好”的产品,用最少的时间解决“战斗”。至于想要用保险解决什么问题,预算有多少,保障充不充足,却没认真考虑过的。买完保险后,才发现这份保险无法解决自己的保障问题,或者是预算大幅超支,影响了原有的生活品质。彼之蜜饯此之砒霜,没有哪款产品可以适合所有人。我们应该有针对性的去选择保险,充分利用专业客观的产品评测,才能买到一份适合自己的保险。开心保,就是一家经过中国保监会网销许可的专业互联网保险公司,至今已累计为超过800万的客户提供了保险保障服务。不管是像重疾险、寿险、意外险、医疗险这样的人身险,还是旅游险、家财险,在开心保都可以找到适合自己的产品。

首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心