沉寂大半年后,百年人寿在刚过去的十一假期里妥妥的放出个大招——重疾新品:百年康惠保2020版。

上线后小开在假期内就收到不少咨询,大部分问题都集中在了“康惠保2020和之前的康惠保、康惠保旗舰版相比,优势有哪些?”这类上。可以理解您关注康惠保家族最强三兄弟之间的差异,买了“金吒”、“木吒”,一旦康惠保2020是个“哪吒”,岂不亏了?别急,今天小开将再度启动拨云见日模式,本文你将会得到:

●康惠保、康惠保旗舰版、康惠保2020的各自特点及适合人群

●买过老康、旗舰版的用户将何去何从?

●三款都没买的朋友又该如何选择?

在进入正题之前,咱们先简单回顾下康惠保家族的光辉历史:

2017.10上线仅3个月的百年康惠保销量破千万

2018.11百年康惠保荣获“最佳互联网保险产品”

2018.11百年康惠保旗舰版升级上线

2019.4百年康惠保旗舰版荣获“保险行业产品创新突出贡献奖”

2019.10百年康惠保2020上线

要知道,以上成绩在保险业界,都可以称得上是“现象级”的表现。如果你了解重疾险,一定会听说康惠保家族的威名~

作为业内外都推荐的高性价比优质重疾险产品,自第一款§康惠保上线起的两年时间里,也迎来了两位重要的升级产品。如果你问我最新的§康惠保2020好不好,我会回答“长江后浪推前浪”。新品自然要相比老产品在保障需求上更加与时俱进,性价比也更高。但我们常说保险“因人而异、逐步配置”,新品虽好但也未必能够全面替代前作。于是,康惠保家族这种“神仙打架”的局面,可害得各位选择困难症复发了……闲言少叙,下面就进入正题!

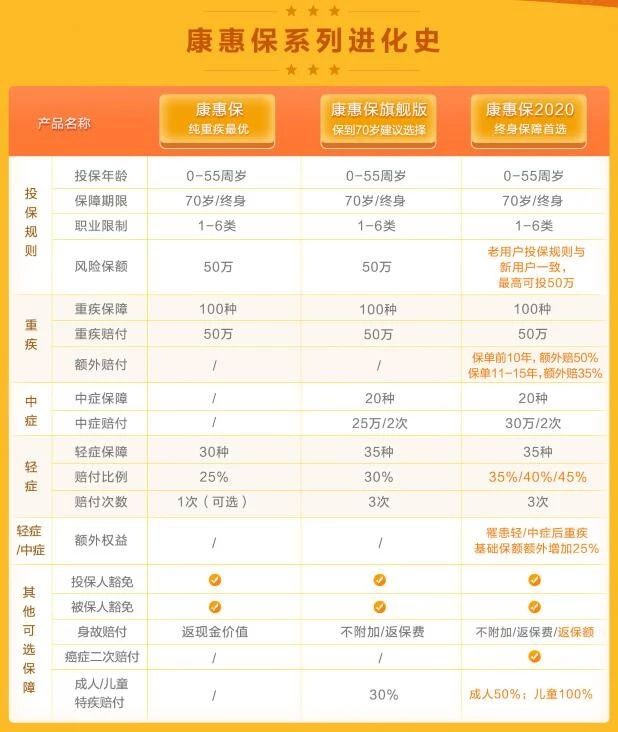

康惠保vs康惠保旗舰版vs康惠保2020的整体对比,先上图:

接下来再一一探底:

百年康惠保重大疾病保险(简称“老康”)

康惠保系列的开山鼻祖,2017年上市就横扫整个重疾险市场。凭借出色、全面的保障和几乎触底的费率,引得大批粉丝趋之若鹜,用实实在在的产品优势,获得了广泛赞誉,积累了良好的口碑。

和后发的康惠保旗舰版、康惠保2020相比较,百年康惠保在保障上最原始而纯粹:只提供重疾+轻症(可选/单次)赔付。毕竟,2年前还没有中症保障、轻症/中症多次赔、癌症二次赔这种新概念产生;

所以在保费上,百年康惠保也是这三款中价格最低的。但在投保年龄、保障期限、职业限制、疾病种类上和后两款基本没变化。

投保适合人群:虽然市面上新产品越来越多,但也绝不代表老版康惠保要退出历史舞台。小开建议:对于大部分普通家庭,或者预算有限的年轻人来说,建议首先考虑§康惠保的纯重疾保障。避免出现保障范围扩大,保额却未做足的尴尬局面。毕竟罹患重疾需要的那几十万,才是令我们倍感压力的源头。

百年康惠保旗舰版重大疾病保险(简称“康惠保旗舰版”)

重疾市场的发展,促使康惠保旗舰版相较老康,最大区别体现在增加了中症概念,及轻、中症的可多次赔付;与之前身故返还现金价值相比,可附加身故返保费。满足了大多数人不想让钱打水漂的小想法;可选成人/儿童特疾赔付。

可别认为什么都跟电影似的,续集总不如第一部好。保险产品的每一次升级,都是为了成就更好的自己!康惠保旗舰版在疾病保障、赔付上都有了很大的进步。在保费上,并没有比之前的康惠保贵太多,所以花近乎同样的钱,当然是保障更全面最好。

投保适合人群:相比纯重疾保障的康惠保来说,如果预算更充足,可选保障更全面的康惠保旗舰版。在必选项中增加了20种中症(2次,各50%赔付);35种轻症(比康惠保多5种,且3次赔付每次赔付30%)可选保障中有关于特疾的保障、身故保障,可根据自己的需求配置。

如果没有康惠保2020,小开觉得康惠保旗舰版保障已经比较充分。保障期限不管是到70周岁,还是保到终身,只要你开心就好~

百年康惠保2020重大疾病保险(简称康惠保2020)

先说重点:康惠保2020与康惠保旗舰版保费不相上下,关键保障比康惠保旗舰版更全面。康惠保2020的:

重疾赔1次(第1-10保单年度确诊重疾,额外赔付50%保额;11-15保单年度额外赔付35%保额);中症赔2次,每次60%保额;轻症赔付3次,35%、40%、45%保额递增;患轻症/中症后,重疾额外赔付25%保额。

在重疾、中症、轻症保障方面都比康惠保旗舰版的优势大了不少,重疾的额外赔付不会像其他类似产品一样有年龄限制,单从必选保障来看已经极具核心竞争力;可选保障部分,有身故保障(两种方案返保费/100%基本保额)特疾保障(相比旗舰版在病种方面有优化)恶性肿瘤额外保险金(100%基本保额)重大疾病豁免保险费。

康惠保2020版的恶性肿瘤二次赔付,保障如下两种情况:

首次重疾为恶性肿瘤,确诊3年后恶性肿瘤复发、转移、新发、持续存在,能再次赔付保额;

首次重疾为非恶性肿瘤,180天后确诊恶性肿瘤,能再次赔付保额。

更多关于§康惠保2020的详细介绍:《康惠保2020|值得买的硬核能否延续?》

已经上线差不多1个月的康惠保2020,目前在百年人寿旗下的互联网保险平台火热销售ing!

接下来解决各位关心的重点问题

已买过康惠保、康惠保旗舰版的小伙伴

意愿A:替换

“新产品真是让人越看越眼红,手里握着的老款好像都一无是处了,干脆退保重新买2020算了。”针对这部分朋友来说,小开非常大声的要劝你慎慎慎重。冷静下来想一想,如果退保大部分已交的保费,只能拿回对应保单年度的现金价值,等于打了水漂。钱还是小事儿,关键你的身体状况是否还能像当年一样,潇洒的通过健康告知?还有,随着年龄增长,如今每年支出的保费一定比当年更高。

所以,对于有这种想法的小伙伴,小开觉得你有4点是需要考虑在先的:

★退保损失有多大?

★身体状况能够始终保持如一?

★等待期重新计算后,是否合理?

★保费上涨,你真的愿意承担未来更贵的金额?

意愿B:加保

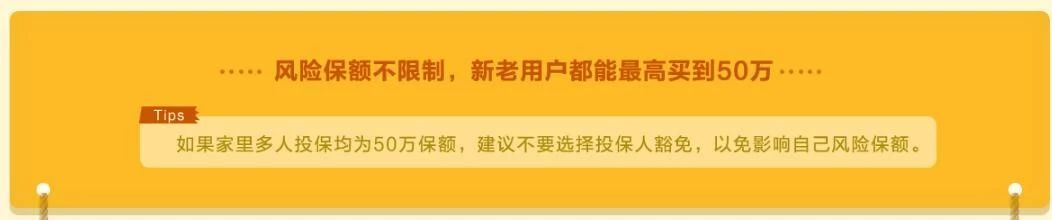

已有康惠保、康惠保旗舰版的朋友,想要加保康惠保2020,是否会被限制?只要买过康惠保或者康惠保旗舰版的小伙伴在产品投保须知中,都会了解到风险保额的说明:一旦超过风险保额后就无法购买。但是康惠保2020不限制风险保额,所以新老用户同样可以最高买到50万保额,但是切记正确的购买顺序(先康惠保/康惠保旗舰版,后康惠保2020),如果是先投保康惠保2020再想追加康惠保或者康惠保旗舰版就会被限制哦。

既往风险保额提示:

没买过康惠保系列产品

还犹豫什么,快把康惠保2020安排起来吧!

康惠保系列产品各有千秋,每一款都有很能“打”的点:

纯重疾保障:百年康惠保重大疾病保险

如果经济承受能力相对有限,或重点关注纯重疾部分的保障,康惠保依然具有其与生俱来的优势。

保至70周岁:百年康惠保旗舰版重大疾病保险

相较于新品康惠保2020,康惠保旗舰版在保到70岁这个大众惯常选择的保障期限部分,费率仍具有一定优势。

保至终身:百年康惠保2020重大疾病保险

除了保障责任相较于前作有全面升级之外,康惠保2020的费率几乎与旗舰版不差上下,但在保至终身情况下,费率低于前者。

至于买哪款,根据自身需求做最正确的选择吧~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心