有不少人认为,买保险要是最后不返钱,就是吃亏了。如果选择返还型重疾险,「有病看病没病返钱」,甚至「返」的钱可能比交的保费还多,钱不管怎样都不会打水漂。

事实上,返还型重疾险只是表面看起来诱人,实际保费一般比消费型重疾险贵1倍以上。很多人选了返还型重疾险,但因为预算有限,结果买的保额不充足。等患重疾理赔时,才发现赔不了几个钱。即使论返还,五六十年后返的几十万块钱也不会像现在这样值钱了。

为了弄清返还型重疾险到底值不值得买,小开拿线下最近热销的平安守护百分百与网红级消费型重疾险康惠保、康惠保旗舰版做一个横向测评,并使用内部收益率(IRR)把账彻底算个明白。

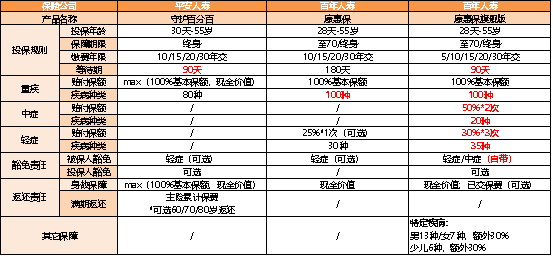

一、产品形态测评

在保障责任上,3款产品的测评分析如下:

1、重疾保障

①守护百分百:80种重疾,赔付基本保额或现金价值,二者取大。

②康惠保、康惠保旗舰版:100种重疾,赔基本保额。

关于重疾险病种数量,中国保险行业协会有统一规定。无论是保80种,还是100种,都会保规定必须保障的25种重大疾病。在数据上,各家保险公司重疾险理赔案件中,这25种疾病占比大多超过95%。

所以,80种和100种,实际差异还真不大。

至于守护百分百赔付基本保额或现金价值,后者即使高出,也不会高太多。

所以,在重疾保障上,3款产品大差不差。

2、轻症/中症及豁免保障

①守护百分百:无轻症/中症保障,仅能附加轻症豁免责任。

②康惠保:可选轻症及豁免责任。保30种轻症,最多赔1次,赔25%基本保额。

③康惠保旗舰版:自带轻症/中症及豁免责任。其中,轻症35种,最多赔3次,赔30%基本保额;中症20种,最多赔2次,赔50%基本保额。

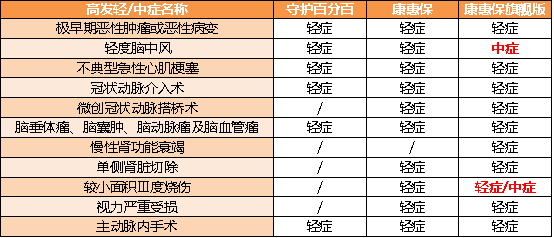

3款产品对行业认同的11种高发轻症/中症的覆盖情况如下:

可以看出:守护百分百只涉及了6种,而且仅仅是豁免责任,不赔保额;康惠保保障10种;康惠保旗舰版全部覆盖。

轻症/中症及其豁免责任,大大降低了理赔与豁免的门槛,切实减轻了就医费用压力。守护百分百不仅病种少,而且只有豁免功能,没有理赔责任,较为劣势。

实际保额差异有多大?

如果主险是50万保额,那守护百分百和康惠保旗舰版在轻症/中症这块,保额打底就少了至少15万块钱。

3、身故保障

①守护百分百:18岁前,身故赔付已交保费;18岁后,赔基本保额或现金价值较大者。

在返还责任上,守护百分百可选满期生存至60/70/80岁返还主险累计保费,前提是之前没发生过重疾理赔。在返还保费后,重疾/身故保障继续有效。

②康惠保:身故赔现金价值。

③康惠保旗舰版:身故赔现金价值,可选身故赔累交保费。

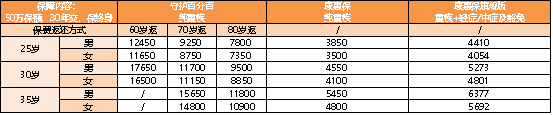

二、保费与IRR测算

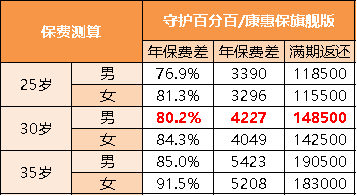

小开按照50万保额,30年交费,保障终身进行了保费测算:

其中,守护百分百测算了在纯重疾保障下,分别按60/70/80岁返的保费,康惠保只测了性价比较高的纯重疾保障下的保费,康惠保旗舰版则是「基础保障」重疾+轻症/中症及豁免时的保费。

以30岁男性为例,购买守护百分百,选择的是最便宜的80岁返还:

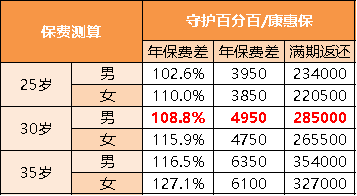

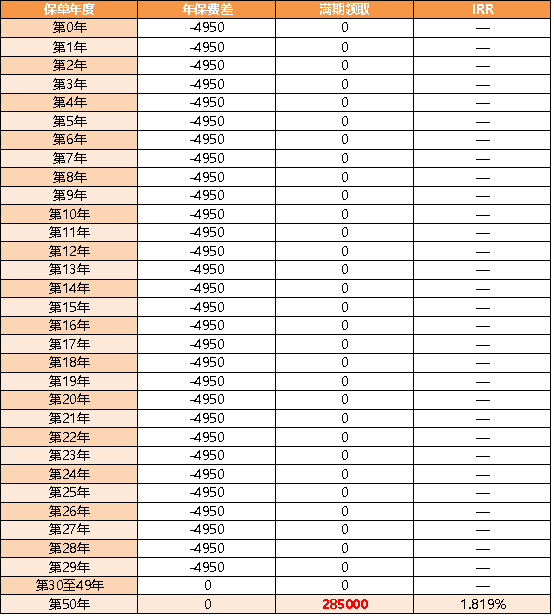

1、与康惠保相比

守护百分百年交保费比康惠保高108.8%(4950元),累计保费差14.85万,但是满期会返还28.5万元。

用每年差出来的4950元,及满期返还的28.5万计算IRR:

IRR仅有1.819%,也就相当于,多交的这些钱,虽然表面看着是都返给自己了,但是内部收益率仅有1.819%。

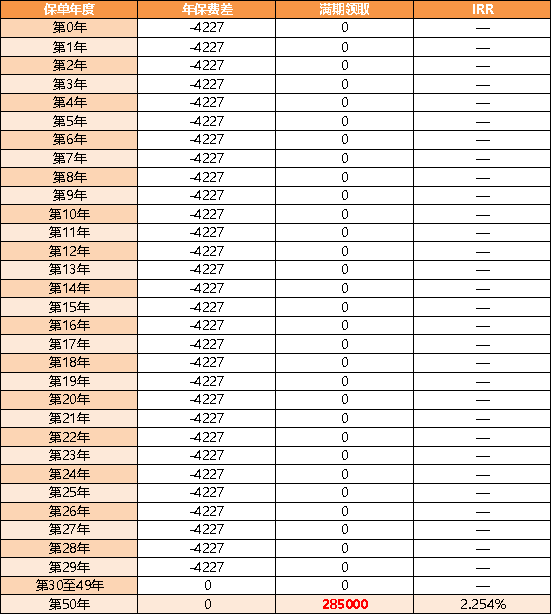

2、与康惠保旗舰版相比

守护百分百年交保费比康惠保高108.8%(4950元),累计保费差14.85万,但是满期会返还28.5万元。

用每年差出来的4227元,及满期返还的28.5万计算IRR:

IRR稍微高一点,但仍只有2.254%。

可以非常直观地看出:平安守护百分百虽然有返还保费的责任,但是IRR确实是非常低的。

需要注意的是,在满期前,一旦发生了重疾理赔,甚至是身故理赔,那满期返还责任就没有了。也就是不管IRR是1.819%,还是2.254%,直接为负。

这意味着,多交的十几万直接打水漂了。单独买点年金险,至少还能有3%左右的收益呢,难道不好吗?

三、投保建议

买重疾险,只有保额充足,我们才可以更从容应对风险,将危机转移给保险公司,不至于对家庭经济造成打击。

如果保额不充足,万一灾难降临,可能保险的钱只能是九牛一毛,最后还是得用自己的钱才应对。

所以,为了使保障杠杆价值最大化,就要买消费型重疾险,花最少的钱买足够的保额。小开首推康惠保纯重疾保障,或康惠保旗舰版。如果预算充足,需要更全面的保障,也可以考虑我们的新品——康惠保2.0。

经过小开的这番分析,您还会再考虑类似平安守护百分百的返还型重疾险吗?不过,不差钱的话,就当卖个人情也是可以的……

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心