值得一提的是,像康惠保2.0、无忧人生2020、钢铁战士1号等产品,还专门提供心脑血管特定疾病二次赔付的责任。

比起嘉多保那样保费动辄上万的多次赔付重疾险,这些可以选择附加恶性肿瘤/心脑血管疾病二次赔付的产品,性价比更高,保障也更灵活。

尤其是新上市的康惠保2.0,将更容易发生的「前症」纳入保障范畴,不仅大大降低了理赔、豁免的门槛,而且加量不加价。

本文,小开就测评包括康惠保2.0在内的7款「重疾+中症+轻症+恶性肿瘤二次赔付」型的旗舰版重疾险。

这7款产品分别是:

①百年康惠保2.0;

②信泰超级玛丽2020max;

③横琴无忧人生2020;

④三峡钢铁战士1号;

⑤康惠保2020;

⑥横琴优惠宝;

⑦和泰超级玛丽2020pro;

以上7款产品,都具有较高的市场知名度。相信看完本文,你将更加清楚:如何挑选保障全,性价比又高的旗舰重疾险?

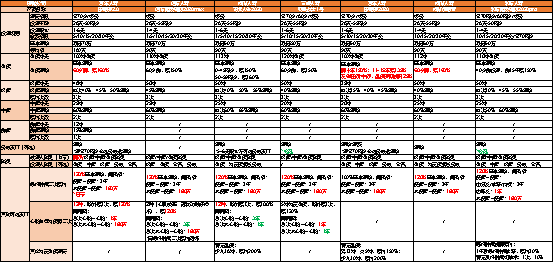

一、产品形态测评

这7款产品的产品形态如下:

主要产品形态差异如下:

1、投保规则

①保障期限:信泰超级玛丽2020max、无忧人生2020、横琴优惠宝只能选保至终身;剩余4款产品都有性价比较高的保至70周岁的选项。

②投保职业:康惠保2.0、无忧人生2020、钢铁战士1号、康惠保2020是1-6类职业可投保;信泰超级玛丽2020max、横琴优惠宝、和泰超级玛丽2020pro是1-4类。

对于少数从事危险职业的人士,可以选择前者。

③等待期:只有康惠保2.0的等待期为180天,其它6款为90天。

2、重疾保障

①康惠保2.0、横琴优惠宝的重疾额外赔付最为充足:60岁前,额外赔60% ;

②其次,是康惠保2020:前十年赔付150%,第11-15年赔135%。此外,如果发生轻症/中症,重疾保额还会提升25%。也就是说,罹患重疾最高赔付185%;

③紧随其后的,依次是无忧人生2020、信泰超级玛丽2020max、三峡钢铁战士1号 ;

④和泰超级玛丽2020pro稍弱:在40岁前投保,前15年赔150%。

3、轻症/中症保障

7款产品对高发轻症/中症的覆盖都比较全面,保额差距也不大,这里就不重点点评。

4、前症保障

7款产品中,只有康惠保2.0自带前症及豁免责任,保额15%。12种前症具体如下:

其中,前8种前症均为和高发恶性肿瘤相关的前症手术治疗,即:

肺癌、胃癌、肝癌、肠癌、食管癌、乳腺癌、宫颈癌、膀胱癌。

剩余的4种前症,有2种是常见的糖尿病病症,2种是常见的心脏病手术。

可以说无论是病种的选择,还是数量,都非常有诚意。

5、身故责任

除钢铁战士1号、超级玛丽2020pro必须捆绑身故责任外,其它5款的身故责任保障情况如下:

①康惠保2.0:18岁前,返已交保费,18岁后赔保额;

*注:康惠保2.0如果保至70周岁,必选身故返保额责任。

②信泰超级玛丽2020max:无身故责任;

③无忧人生2020:如果为5-6类职业,则不可附加身故责任;

④康惠保2020:可选身故赔保额或保费。

*注:康惠保2020如果保至70周岁,必选身故返保额责任。

⑤横琴优惠宝:18岁前,返已交保费与现金价值取大者,18岁后赔保额。

6、恶性肿瘤二次赔付

在选择恶性肿瘤二次赔付产品时,有一个最关键的因素:间隔期。

这7款产品都做到了:首次患恶性肿瘤,再患恶性肿瘤间隔期3年;首次患非恶性肿瘤,二次患恶性肿瘤间隔期180天。

7、心脑血管特定疾病二次赔付

在选择心脑血管特定疾病二次赔付产品时,有两个因素:病种、间隔期。

康惠保2.0不仅间隔期做到了极致,病种也达到了最多的12种。其病种如下:

总的来说,康惠保2.0的心脑血管疾病间隔期,是信泰超级玛丽2020max、无忧人生2020、钢铁战士1号无法比拟的。

读到这里,不得不谈:

恶性肿瘤、心脑血管疾病二次赔付到底值不值得买?

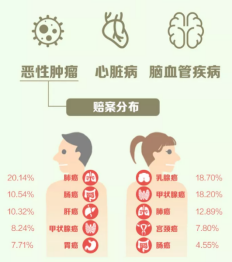

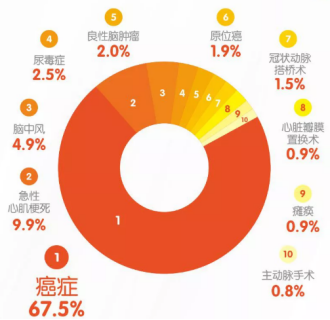

说到这个问题,保险公司的理赔数据更有说服力。小开就以家喻户晓的中国人寿、平安人寿的2019年理赔年报举例:

ü 中国人寿2019年理赔年报

恶性肿瘤、心脏病、脑血管疾病是重大疾病的三大隐形杀手。

ü 平安人寿2019年理赔年报

要知道,不仅恶性肿瘤容易复发、新发、转移、持续,心脑血管疾病也非常容易复发。

所以,可以同时附加恶性肿瘤、心脑血管疾病二次赔付的重疾险真的是可以解决很多人的特定保障需求。

二、保费横向测评

我们按照50万保额、30年交、保终身,对25/30岁进行了保费测算:

1、选择「重疾+轻症/中症及豁免+恶性肿瘤二次赔付」时

2、选择「重疾+轻症/中症及豁免+恶性肿瘤/心脑血管二次赔付」时

不过,要是考虑康惠保2.0的心脑血管疾病病种和间隔期,康惠保2.0的优势就比较明显了。

三、投保建议

开心保一直强调,买保险就是买保额。投保时,必须要结合产品形态、个人保障需求、保费预算等诸多因素来选择产品。

基于以上分析,小开做出以下投保建议:

①如果预算紧张,建议买康惠保2020这样保费较低,保障也相对比较全面的产品,甚至是老款康惠保的纯重疾保障。

先把眼下的保额做足,等到以后再加保。

②如果预算充裕,保费能覆盖终身保障时,可以考虑恶性肿瘤二次赔付、心脑血管疾病二次赔付责任,这两项责任不仅实用,保费也不是太贵。

无论是从独占的前症责任,还是重疾额外赔付保额,二次赔付的间隔期、病种、保额看,康惠保2.0都值得选择。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心