买康惠保2.0前,总会有这些疑问……

上月末,康惠保2.0正式上线。

这款有着消费型重疾险优秀基因的产品,总免不了被各种对比。

尤其是和自家“姐妹们”的对比,堪称上演一场宫斗戏。

康惠保2.0与康惠保、康惠保旗舰版相比,优势在哪儿?新产品一定比老产品更好吗?

为了解决这些被追问最多的问题,上周,小开紧锣密鼓的帮大家全面分析了康惠保家族系列产品,具体可点击康惠保系列这么多,哪款更适合我?

这不,康惠保2.0上线半个月,又有了新问题——

关于康惠保2.0大家都会有的疑问?

康惠保常见问题大汇总

1、康惠保2.0目前最大的优势有哪些?

挑重点说:

基本保额最高可以选择70万,前60周岁重疾保额按照160%赔付

举个例子:投保康惠保2.0重疾险50万保额,60岁前,均可享受80万重疾赔付。

新增了前症并带有豁免功能。

保障25种中症最高可赔付两次,每60%赔付。轻症最高赔付3次,分别是40% 45% 50%赔付,赔付次数和比例在同类产品产品中,均算得上优秀。

保障终身可选择不附加身故。

除了提供高发癌症的二次保障外,还可选择心血管二次赔付。

妥妥的将目前发病率、致死率最高的癌症、心血管提供双重保障。

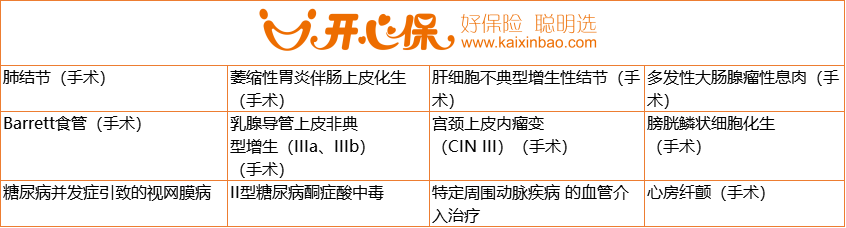

2、12种前症保障,作用有多大?

康惠保2.0前症保障算得上业内首创,在同类产品中,属于一大特色。

12种前症保障,重点保障的是一些高发常见病,如肺结节、宫颈上皮内瘤变等。

那存在的价值大吗?

先说存在的目的:鼓励大家积极治疗,降低罹患重疾风险,更健康的享受生活。

前症就是重疾前症,是重大疾病前高风险病症的简称。罹患前症会有几率转化为重大疾病。

前症属于比轻症更轻的疾病,发生的概率更高,理赔的概率也更高。若被保险人不幸罹患合同约定的12种前症,康惠保2.0按照基本保额的15%给付保险金,且还有前症豁免功能,确诊之后可以免交余期保费。

极大程度上降低因高发疾病带来的经济困扰。

3、癌症二次为必选,赔付条件怎么样?

最早的康惠保重大疾病保险,顶多就是可附加轻症保障。

如今的康惠保2.0 把癌症二次都纳为必选了。

既然是必选项,那和市面上大多数癌症二次可选的重疾险相比,康惠保2.0的癌症二次保障如何?

先看时间要求:

●首次恶性肿瘤-间隔3年-再次罹患恶性肿瘤可赔付120%保额。

● 首次非恶性肿瘤-间隔180天-罹患恶性肿瘤可赔付120%保额。

赔付条件:

● 第二次确诊的恶性肿瘤包括新发、复发、转移、持续。

总结:在目前市场上关于癌症二次赔付保障责任里,康惠保2.0的癌症二次赔付,间隔期短、

赔付比例高,两者都足够优秀。

4、如果健康有异常,康惠保2.0支持核保吗?

支持!

智能核保:

1. 选好保险责任,进入被保人购前告知页面,点击有部分情况进入智能核保。

2. 找到对应您健康异常的疾病类目,按照要求进行选择。

3. 智能核保提交后,会实时看到核保结果。

需要告知的疾病,在智能核保下没有怎么办?

线下核保:

1、选择智能核保疾病类目下面的“其它疾病和症状”。

2、会提示进行线下核保(由人工审核)。

3、百年人寿支持在线人核,所以按照要求填写信息,提供诊断证明,上传即可。

核保通过,我们告知的异常也会呈现在合同中,表明保险公司已知晓异常并接受。

人工核保万一留下拒保记录,会不会给后续买保险带来影响?

康惠保2.0重疾险的人工核保一旦失败,会在百年人寿保险公司的系统中留下痕迹,只会影

响后续购买其他百年人寿产品,但并不会影响投保其它家保险公司的产品。

5、为什么和同类产品比,等待期更长?

康惠保2.0的产品等待期是180天,相比其他90天等待期的重疾险,长了50%。

不少小伙伴来找小开吐槽,好好的产品,为什么等待期却比别人家长。

主要原因:

保险公司防止风险拟选择!

大白话讲解下:为了防止部分客户带病投保,所以设计了180天等待期。不过小开倒是觉得,咱们买的是长期险,只有第一年有等待期,如果是健康体或者并未隐瞒健康告知,多90天等待期和保障责任相比,后者对我们才是重点哦~

6、已经买过百年人寿其他产品,加保康惠保2.0可以吗?

支持加保!

毕竟买过康惠保、康惠保旗舰版的客户在互联网上占比太多太多了。

新产品康惠保2.0: 百年标体未出险客户(非智能核保、人工核保)出生满28日-40周岁累计基本保额不超过70万,年满41-50周岁累计基本保额不超过40万

好啦,大家关心的问题,心中的疑问,小开都咨询了专业的核保师、产品研发经理,如果已经完美的解答了你的疑虑,这下可以放心买买买了。

如果对产品还有什么疑问,可以留言给小开,我会不定期给大家整理产品答疑哦~

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心