先说结论:

瑞泰瑞和定寿升级版女性投保性价比高,健康告知非常宽松,像常见的甲状腺结节、乳腺结节、肺结节都没有问询,也没有职业类别限制,免责条款仅有3条。非常适合女性、高危职业人群,及有些健康小问题的人投保。

瑞泰瑞和升级版产品具体如何,本文我们将从以下三个方面进行解读:

产品形态

保费测算

投保建议

一、产品形态

瑞泰瑞和升级版的产品形态如下:

瑞泰瑞和升级版由瑞泰人寿承保,其核保条件非常宽松,保障责任也很友好,具体产品分析如下:

1、投保规则

①投保年龄:18-60周岁均可投保;

②保障期限:可选保至60/66/70/77/80/88周岁,或保20/30年,非常灵活多样;

③缴费年期:最长可选30年交,保障杠杆大,交费压力低;

④最高保额:线上免体检保额最高300万,具体如下:

100万-300万的保额上限,可以满足对应地区大部分普通家庭的保障需求。

⑤承保职业:没有职业类别限制,是从事高危职业人士投保定期寿险的首选。

⑥可以为谁投保:本人、父母、配偶、子女。小开要提示一下,这里的父母不含岳父母。

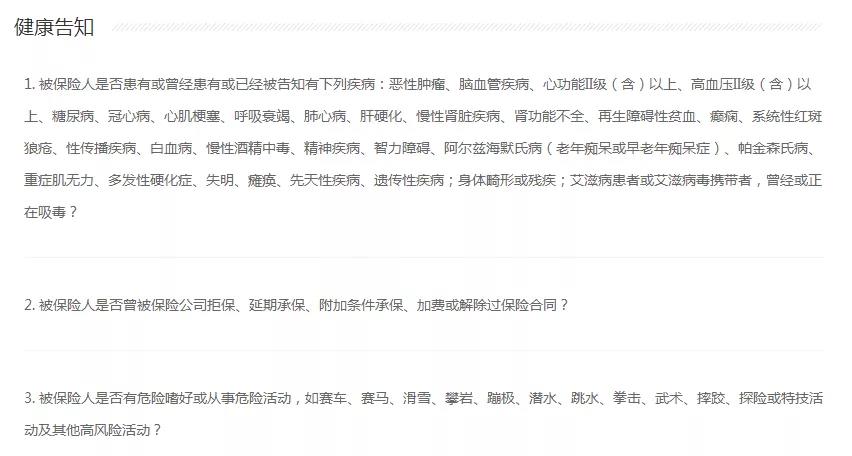

⑦健康告知:仅3条,具体如下:

瑞泰瑞和升级版对癌前病变、不明性质的结节(如肺结节、甲状腺结节、乳腺结节等)或肿块、高血压Ⅰ级、乙肝、住院治疗史、BMI、吸烟、喝酒等,都没有问询,孕妇投保也没有限制。

要知道,这些常见事项,其它大多数定期寿险都会问到。

2、保障责任

①等待期:180天。因意外伤害导致的责任无等待期,所以对大部分健康体来说,180天的等待期并没有太大影响。

②身故/全残保险金:和意外险只保意外不同,瑞泰瑞和升级版还保障意外伤害以外原因导致的身故及全残,这里不仅仅只指疾病哦。

这里小开还要提示一下,目前市面大部分定期寿险都既保身故,又保全残,但个别定期寿险只保身故,比如平安人寿的小安定寿。

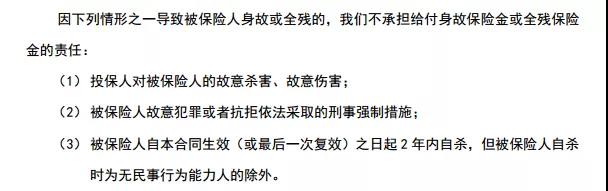

③免责条款:仅3条,具体如下:

定期寿险保障责任最关键的部分就是「免责条款」,因为它直接关系到出险后能否理赔。免责条款少,理赔的时候,自然也就更加宽松。

而瑞泰瑞和升级版的免责条款是《保险法》下最少的,这也是它最大的优势之一。

要知道,市场上的定期寿险一般都有4~7条免责条款。

其他产品中常见的免责内容,如战争、军事冲突、酒驾、无证驾驶等行为,瑞泰瑞和升级版都不涉及,而且丝毫没有注水,对客户来说非常友好。

2、投保建议

瑞泰瑞和升级版的保费定价对于女性被保人,非常有竞争力。

我们选择了几个常见的投保年龄做试算。

具体投保方案如下:

以30周岁女性为例,100万保额、保至60岁、30年交,瑞泰瑞和升级版保费只需700元。

3、投保建议

1、给谁买?

定期寿险主要保障身故和全残责任,所以适合给普通家庭的经济支柱配置,以避免因其身故导致家庭收入中断或骤降。

瑞泰瑞和升级版尤其适合为女性家庭支柱,及因为职业或健康原因无法投保其他定期寿险的人配置。

如果是普通男性投保,小开更建议买华贵大麦2020,或者性价比更高更适合年轻人的乾坤圈1号定期寿险。

2、买多少?

买定期寿险,保额充足很关键。小开建议定期寿险的保额至少覆盖未来5-10年家庭的贷款、教育成本和赡养成本等,来为其他家庭成员预留出足够的调整空间。

如果按照城市生活压力来划分:一线城市建议200-300万,二线城市建议150万左右,三四线城市建议100万左右,保费相对都不高。

3、保多久?

小开建议顶梁柱们保至60岁,也就是不再承担家庭经济收入重任的时候。这样既能保障黄金的年龄,保费压力相对也不高。

如果保费方面仍有压力,可以降低保障期间,比如保20年。

要注意的是,不要为了拉长保障期间,而牺牲了保额,那就失去了定期寿险保障重大风险的核心意义。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心