作为保险消费者,每个人都会关心自己买的保险靠不靠谱。尤其是保险公司的理赔怎么样?中小型保险公司会不会恶意拒赔?买保险能赔多少钱?哪些疾病是高发疾病?

为了解答这些疑惑,小开全面分析了30家人身保险公司刚刚发布的2020年理赔半年报。

通过数据可以发现:

这些保险公司的理赔获赔率、理赔时效都处于良好水平,且稳中有升。

不过,绝大部分保险公司的重疾件均赔付保额都在20万以内,重疾保额普遍不足。

此外,在重疾险理赔中,恶性肿瘤、心血管疾病、脑血管疾病占比最高。而在恶性肿瘤理赔中,甲状腺癌、乳腺癌、肺癌占比最高。

接下来,小开就带大家进一步了解全面信息:

√理赔半年报核心数据解读

√重疾险件均理赔金额解读

√重疾险理赔高发疾病解读

一、理赔半年报核心数据

先看30家险企理赔半年报中,总赔付金额、总赔付件数、理赔赔付率、理赔时效四项核心数据:

和历史同期数据相比,2020年公布理赔半年报的险企理赔金额、理赔件数均有所增长。

其中,上半年赔付金额最高的是中国人寿。中国人寿2020年上半年赔付件数超过670万件,赔付总金额超过210亿元,客户理赔获赔率达到99.5%。

排第2位的是平安人寿,上半年赔付总金额151亿元,赔付件数169万件。

接下来,依次是太平洋人寿、太平人寿、中国人保寿险、泰康人寿。

可以看出,赔付金额的前7位,和保险公司「老七家」神同步,只是目前老七家中的新华保险暂时还没有公布半年报。

对于大家关心的理赔获赔率,共有18家公司公布。无论是大家耳熟能详的所谓「大公司」,还是名不见经传的「小公司」,理赔赔付率最低也在97%以上。

此外,在公布理赔时效的15家公司中,理赔时效多为1-2天。

其中,大部分公司都提供闪赔、快赔、智能核赔等快速理赔服务。提交报案审核后,理赔款最快秒速到账,给客户提供友好快捷的服务体验。

总而言之,作为消费者,只要在投保时做到如实告知,出险情况符合理赔条件,无论是买大公司还是小公司的保险,都会顺利得到理赔。

二、重疾险件均理赔金额

在重疾险、寿险、医疗险、意外险这四大人身险中,重疾险理赔金额占比最高。

重疾险本身也是最核心的人身险之一,它有着补偿收入损失,和补充治疗康复费用的作用。

在30家保险公司的理赔半年报中,有18家公司公布了重疾险件均理赔金额或相关信息,小开通过计算得出以下数据:

可以看到,只有弘康人寿、瑞泰人寿、信美相互的件均超过20万。泰康人寿、中意人寿、民生人寿、太平洋人寿、平安人寿、中国人寿等6家公司的件均理赔金额不足10万元。

重疾险件均赔付金额低,虽然有老保单保额低的历史因素,但传统的返还型重疾险保费高,杠杆价值低,也是导致这一现象的原因之一。

众所周知,现在重大疾病的治疗、康复费用越来越高,远不是三五万元就能解决。

这里,小开再次强调:买重疾险保额一定要充足。只有这样,在重大疾病风险来临时,我们才有足够的底气去面对。

如何解决保费预算和高保额之间的冲突?

对于预算有限的年轻人,小开推荐像§百年康惠保这样,性价比超高的消费型重疾险。其不仅保障杠杆价值大,而且保障灵活,除了选择终身保障,还能选择定期保障。

举个例子:

30周岁女性,50万重疾保额,30年缴费,保至70周岁,如果买康惠保纯重疾保障,一年保费只需要2200元。

可以说,消费型重疾险可以让每个年轻人都能用最少的钱,买到最充足的重疾保障。

三、重疾理赔常见疾病解读

在重疾险理赔中,哪些疾病发病率最高?

小开从理赔基数较大的「老七家」中,选出公布相关数据的中国人寿、平安人寿、太平人寿、中国人保寿险、泰康人寿做理赔画像分析。

在这5家公司的重疾理赔数据中,恶性肿瘤、心血管疾病、脑血管疾病,都占据了重疾理赔的前三位。

其中,恶性肿瘤占比最高,一般在65%左右。在恶性肿瘤中,甲状腺癌、乳腺癌、肺癌最为常见。

具体如下:

1、中国人寿

在中国人寿的重疾险理赔中,恶性肿瘤、心脏病、脑血管疾病是重大疾病三大隐形杀手:

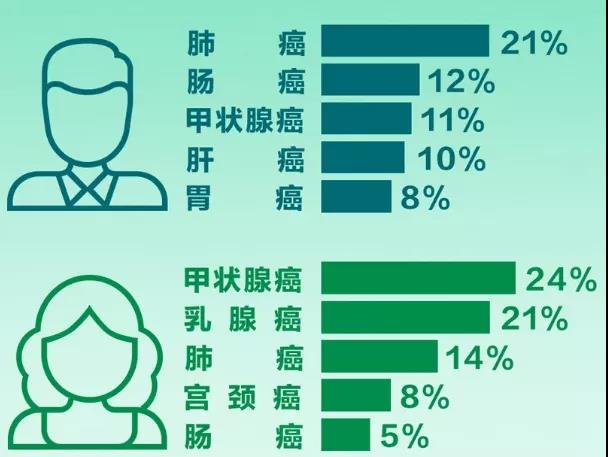

(图片来源:中国人寿2020上半年理赔半年报)

恶性肿瘤理赔中:

(图片来源:中国人寿2020上半年理赔半年报)

男性肺癌、肠癌、甲状腺癌、肝癌、胃癌较为高发;

女性甲状腺癌、乳腺癌、肺癌、宫颈癌、肠癌较为高发。

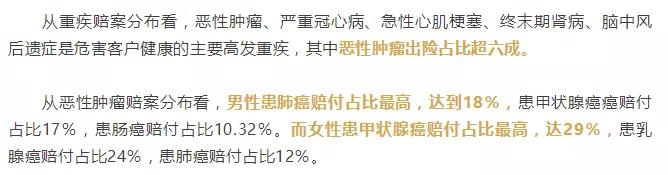

2、平安人寿

在平安人寿的重疾险理赔中,重疾风险因素如下:

(图片来源:平安人寿2020上半年理赔半年报)

其中,恶性肿瘤占比超六成。

男性:肺癌、甲状腺癌、肠癌较为高发;

女性:甲状腺癌、乳腺癌、肺癌较为高发。

病种风险排序和中国人寿数据基本一致。

3、太平人寿

在太平人寿的重疾险理赔中,最高发的五大重大疾病如下:

(图片来源:太平人寿2020上半年理赔半年报)

排前三的,依次是甲状腺癌、乳腺癌、肺癌。

4、中国人保寿险

在中国人保寿险的重疾险理赔中,恶性肿瘤、脑中风后遗症、急性心肌梗塞排前三位。

(图片来源:中国人保寿险2020上半年理赔半年报)

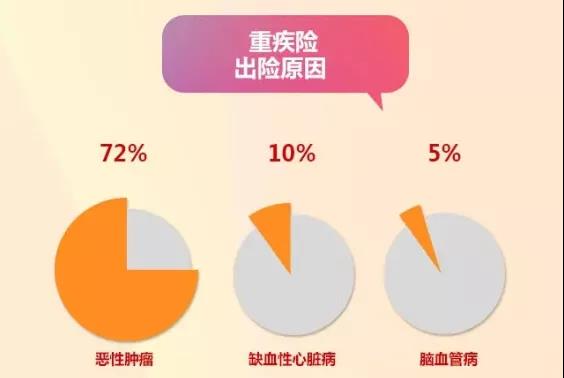

5、泰康人寿

在泰康人寿的重疾险理赔中,恶性肿瘤、缺血性心脏病、脑血管病,是重疾险三大出险原因:

(图片来源:泰康人寿2020上半年理赔半年报)

甲状腺癌、乳腺癌、肺癌是恶性肿瘤三大出险原因,男女略有差别:

(图片来源:泰康人寿2020上半年理赔半年报)

在5家保险公司里,人保寿险是唯一公布轻症理赔数据的公司:

(图片来源:中国人保寿险2020上半年理赔半年报)

可以看到,轻微脑中风、极早期的恶性肿瘤、冠状动脉介入术是轻症疾病前三风险因素。这和泰康人寿公布的2019年三大高发轻症病种一致。

四、小结

不难发现,各家保险公司理赔获赔率都远超95%,理赔时效一般在2天以内。这也说明,保险公司无论「大」、「小」,理赔都不难。

对于消费者来说,大部分人重疾保额严重不足。小开建议重疾保额至少能覆盖3~5年的年收入,或者达到30万以上的水平,这样才能通过重疾险有力地应对疾病风险。

对于预算有限的年轻人,首选像§康惠保这样,高性价比的消费型重疾险。在保障重疾风险的同时,也不会因为保费影响了生活品质。

在高发疾病上,恶性肿瘤、心血管疾病、脑血管疾病理赔占比最高。如果预算充裕,买重疾险时,可以挑选能附加恶性肿瘤多次赔付、心脑血管疾病多次赔付的产品。标杆产品§康惠保2.0。

此外,重疾险新规未来即将落地,新产品对甲状腺癌的保障势必大打折扣。

考虑到甲状腺在重疾理赔中的高发情况,如果特别关注甲状腺保障,小开建议尽早下手挑选适合自己的重疾险。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心