一提起水滴筹,大家一定会首先会想到众筹、公益、筹集救命钱。

不过最近,有网友爆料,水滴筹开始试点收取服务费了!

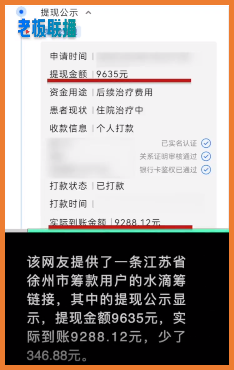

截图显示一条江苏省徐州市筹款用户的水滴筹链接,其中的提现公示显示,提现金额9635元,实际到账9288.12元,少了346.88元。

(图片截自梨视频,侵删)

了解后才发现,自今年1月起,水滴筹以江苏为试点,在扣除0.6%渠道手续费的基础上,还会再收取3%的服务费(最高不超过5000元)。

这意味着,我们在水滴筹捐出的每一笔钱,将有一部分要捐给水滴公司。

一个曾号称『大病筹款0手续费』的平台,为什么突然间放弃了一直坚持的零服务费模式?

一、水滴筹为什么开始收费了?

水滴筹刚创办时不仅不收取用户任何费用,还主动承担了用户提现的手续费,仿佛在做着一个亏本的买卖。

延续的都是互联网大厂的一贯作风,不收钱,还往里搭钱。

但是据统计,水滴筹上线五年多时间,水滴公司为水滴筹承担的各种成本累计数亿元。在2021年5月水滴公司上市后,连续几个季度的巨亏导致股价大幅下跌。

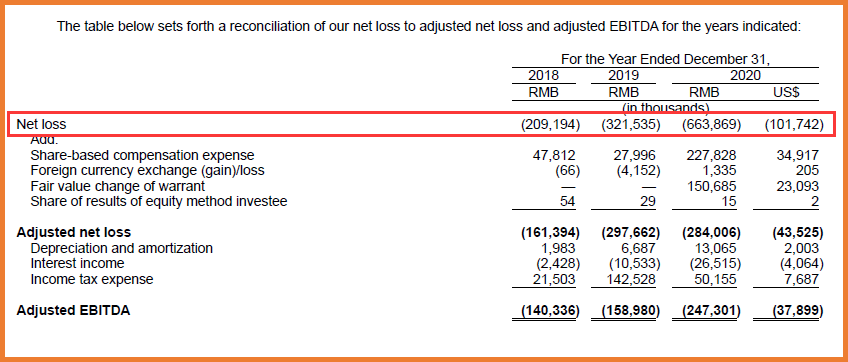

水滴公司招股书中显示,2018年、2019年和2020年,水滴分别净亏损2.09亿元、3.22亿元和6.64亿元,三年合计亏损近12亿。

(图源:水滴公司招股书)

(图源:水滴公司招股书)

而据水滴公司财报显示,2021年前三个季度更是净亏损累计超过16亿元。

一个个持续亏损的数据背后,水滴还要承担着持续高涨的营业成本和费用。

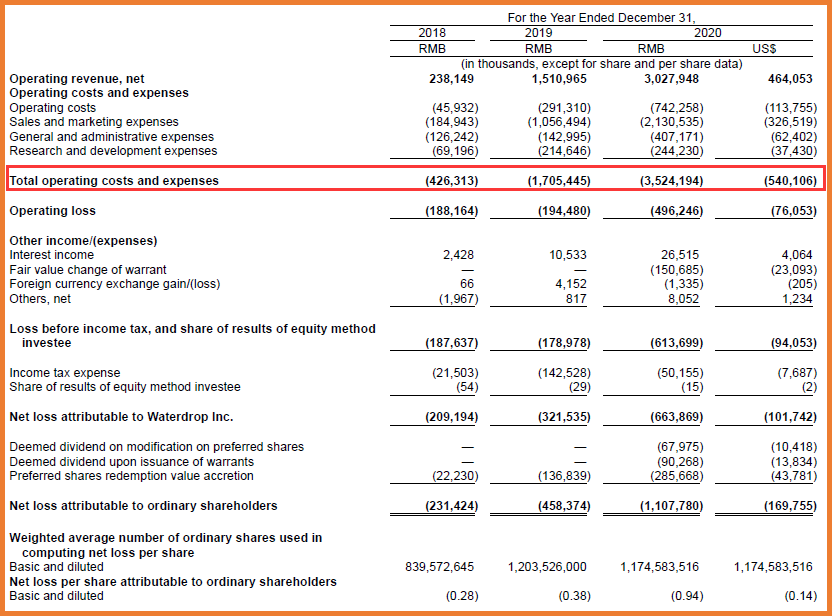

招股书披露,2018年、2019年和2020年,水滴公司运营成本和费用分别为4.26亿、17.05亿和35.24亿,同比增速分别为300.05%、106.64%,其中,营销费用三年投入合计近30亿。

(图源:水滴公司招股书)

去年,随着能带来管理费收入的水滴互助关停,平台的经营状况更加不容乐观。

其实早在几年前,水滴筹和其他的众筹平台一样,在达到一定的用户流量后,开始拓展保险广告+产品植入,赚取保险佣金。

据2020年度水滴公司财报显示:保险经纪收入达26.95亿元,占总营收的89.1%。

也就是说,水滴公司以免费筹款吸引流量,最后靠转化这些用户购买保险而促成盈利。

但随着互联网保险行业监管的趋严,靠卖保险来支撑偌大的运营成本已经显得有点力不从心。

另外,这些年,关于水滴平台大量诈捐造假、员工在医院「扫楼」骚扰病患的新闻层出不穷,这让大家对于有着公益、众筹等IP的这家平台也产生了质疑。

(图源百度搜索)

二、大病困难问题该如何解决?

不可否认,水滴筹对于普通大众而言,在因病无法承担医疗费用时能发挥一定的作用。

但仅利用众筹模式能解决大病来临时的经济困难吗?

要知道,一次大病花费至少要在几十万,而大部分众筹的案例,恐怕只能筹到有限的几万块钱。

如果说,像水滴筹这样的众筹平台,是大病时的「最后一根救命稻草」;那么在大病、意外发生前,未雨绸缪总归更稳妥一些。

所以趁着年轻、健康,花较低的保费配置一份足额的保险是最佳方案。

但是,保险产品不像其他的商品,很多人对于如何买、买什么样的产品,都不是很清楚,哪怕一些已经有保险意识的人,也迟迟不知从何入手。

所以,在购买之前,我们首先需要了解未来可能面临的风险有哪些?

人的一生,无非面临两大风险,即 大病风险 和 身故风险 。

01. 大病风险

大病有以下几个特点:

① 要花大钱:大病的治疗花费巨大,而且还是短时间内急需的大额医疗费,这会让很多家庭措手不及;

② 长时间不能赚钱:大病过后一般需要一个较长的康复期,甚至可能后续的生活都需要家人照顾或吃药维持,所以还要考虑收入损失的问题。

在所有商业保险中,重疾险最受青睐,原因很简单啊,这类疾病花钱最多,搞不好就能一病返贫。

所以买重疾险,是所有险种中占比最高的。

但是一年动辄上千元的保费,很多小伙伴在投保时还是比较犹豫,担心自己买错了。

针对重疾险的一些坑和注意事项,小开特意梳理过一篇文章,里面详细的分析了为什么要买重疾险、重疾险应该怎么买。

甚至包括了保额怎么选,要不要附加身故,重疾险中的癌症二次、心血管二次是不是噱头等等。

重疾险推荐——

(点击图片投保)

(点击图片投保)

(点击图片投保)

说完重疾险,接下来说说能覆盖医疗费用支出的医疗险。

虽然 医疗险与重疾险都是健康类保险,但它们两个之间有着本质的区别 。

总有粉丝问小开:已经有医疗险or重疾险了,还用买另外一种保险吗?

其实医疗险的作用非常大。

一年花几百块钱买一份百万医疗险,可以解决巨额的医疗费用问题,不仅癌症特药,像罕见病药品、质子重离子这些医疗险都能报。

甚至很多产品还有医疗垫付功能,万一生病出险家人起码不用心急火燎的去四处筹钱。

关于医疗险,细分下来主要有两大类:小额医疗险、百万医疗险。

医疗险推荐——

(点击图片投保)

(点击图片投保)

02. 身故风险

说完大病风险,我们接下来再来聊一聊身故风险。

现在的年轻人,生活压力巨大,高额的房贷甚至让很多人一刻都不敢停歇。

试想下,万一不幸因意外或疾病身故,未来孩子的教育费、老人的赡养费,还有巨额的房贷、车贷,该如何妥善处理?

家用的支出,不会因为任何一个人的离开而停止,作为家庭经济支柱,在事业、家庭爬坡阶段,最需要的就是一张高保额的定期寿险保单。

定期寿险推荐——

(点击图片投保)

(点击图片投保)

三、结语

人的一生有很多种活法,有些人被生活所迫,不得不放弃自尊,去借钱、筹钱看病;也有些人选择体面和尊严,选择用合适的保险去应对未知的风险。

如果现在还有得选,那请一定选后者。

因为合理的保险配置能让我们在需要帮助时,不用求任何人、不看任何人的脸色就能获得经济支持……

小开希望,保险人人都有,但又永远都用不到!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心