万众期待中,知乎大V李元霸终于发布《2019年初我所推荐的保险产品》一文,其中,强烈安利开心保 百年康惠保和康惠保旗舰版,认为是全市场并列第一的重疾险性价比之王。虽然圈了重点,但是部分朋友在这两款产品的选择中还是会举棋不定:百年康惠保or康惠保旗舰版,到底我该怎么选?

直接说结论,①如果预算有限,关注纯重疾保障,就选百年康惠保;②如果预算充足,追求保障全面,就选康惠保旗舰版。

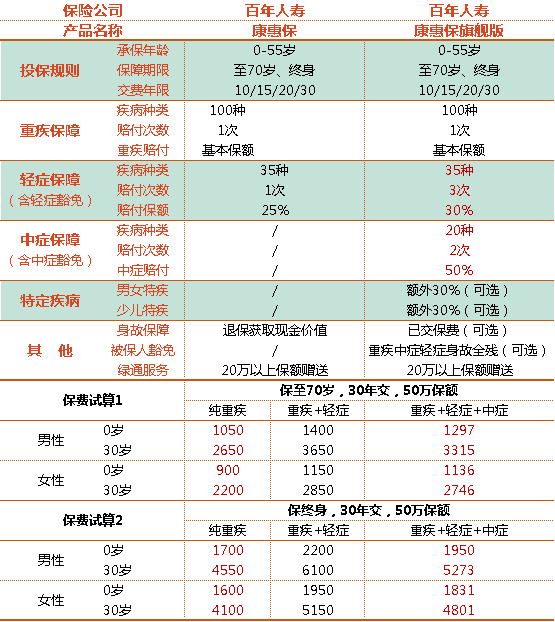

康惠保&康惠保旗舰版各有千秋

康惠保VS康惠保旗舰版

百年康惠保与康惠保旗舰版,产品保障责任及保费情况见上表。对比分析,两款产品区别如下:

百年康惠保支持投保纯重疾保障,康惠保旗舰版不支持;但是,康惠保旗舰版(重疾+中症+轻症)保障责任和费率,都要优于康惠保(重疾+轻症),而且,在此基础上,旗舰版还可选择附加男女特定疾病、少儿特定疾病、身故返已交保费、投保人豁免,满足客户更全面的保障需求。

在

百年人寿激进的市场策略指导下,百年康惠保(纯重疾)和康惠保旗舰版(重疾+中症+轻症),不管是保障责任还是费率,在同类产品中都做到了市场无敌,闭着眼买都不会错。

接下来,问题可以转换为:康惠保(纯重疾)&康惠保旗舰版(重疾+中症+轻症),到底我该怎么选?

轻症是重疾险必备保障吗

要解答康惠保(纯重疾)&康惠保旗舰版(重疾+中症+轻症)的选择问题,我们必须先确认,轻症是重疾险必备保障吗?

并不是。

轻症发生率远不如重疾高,多数人没有查出轻症就直接发现了重疾。而且轻症不会对人的生命造成严重威胁,治疗费用在几万元不等,一般不会超过10万元,普通家庭咬咬牙也能承担,对家庭财务状况影响也不会很大。所以,早期的重疾险都是不保轻症的。

近年来,行业的发展和激烈竞争,使轻症(及中症)成为创新保障。一方面,降低了重疾险的赔付门槛,使客户比较容易获得理赔;同时,也大大增加了投保重疾险的保费支出。

康惠保旗舰版的轻症及中症保障费率已做到极致,但与康惠保纯重疾相比,保至70岁30年交,费率普遍高25%左右,保终身30年交,费率普遍高15%左右。举个例子,30岁男性,如果投保康惠保,50万保额保至70岁,交费30年,最低每年需交保费2650元,投保康惠保旗舰版却需要3315元,每年保费多出665元,保费差可以再买康惠保10万+保额。

考虑到轻症发病率并不高,附加轻症(及中症)也意味着,即便投保了轻症保障,结果很可能是,比投保纯重疾多付出了保费,却并没有什么用处。

所以,轻症并非重疾险必备保障,有它当然好,无它也没那么遗憾。

小 结

百年康惠保or康惠保旗舰版,到底我该怎么选?

归根结底,取决于预算。

如果预算一般,投保高保额康惠保(纯重疾)都有压力,一定不能牺牲重疾保额,去追求保障更全的康惠保旗舰版(重疾+中症+轻症),毕竟没有轻症(及中症)保障并不是多大的事儿。

当然,如果预算充足,追求保障全面,投保康惠保旗舰版(重疾+中症+轻症)是极好的。

首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心