随着医疗技术的发展,癌症生存率不断提升,并逐渐“慢性病化”,得癌症不再那么可怕。可怕的是没有足够的钱治疗,以及足够的持续的钱治疗,为自己延长生命与延长机会。因此,在预算允许的前提下,加强恶性肿瘤再次赔付保障显得非常重要。

中荷惠加保恶性肿瘤多倍保,是中荷人寿提供的一款专门为恶性肿瘤持续、复发、新发提供保障的创新型产品,相邻两次恶性肿瘤的赔付间隔期仅3年,保费价格水平极低。由于首次理赔(恶性肿瘤或身故)仅赔偿总已交保费,中荷惠加保并非传统意义上的恶性肿瘤险或重疾险,准确来讲,是一个重疾险万能黄金插件,可与任何其他重疾险产品搭配投保,满足第一次理赔后的恶性肿瘤多次赔付需求。

本文将从如下方面展开:

·为什么我们需要恶性肿瘤多倍保?

·中荷惠加保怎么样?值得买吗?

·投保建议

国家癌症中心最新统计结果显示:中国癌症发病率约278/10万,平均360人就有一个癌症新发患者,每年约380.4万人被确诊癌症,每天有超过1万人确诊癌症,平均每分钟有7人确诊癌症。

以前,癌症几乎等于绝症,所以很多人谈癌色变。现在,随着抗癌新药及新的治疗手段层出不穷,很多癌症都有了治愈的可能:甲状腺癌,10年存活率已超过90%,绝大多数都能治愈;膀胱癌,整体5年存活率77%,10年存活率70%;15-39岁年轻女性癌症患者中常见的乳腺癌,整体10年存活率已经接近90%……

但是,生存率的提升,却又带来新的苦恼——很可能意味着长期持续烧钱:

(1)癌症的治疗存在两大难题:一是转移,二是复发。一方面,化疗、放疗在杀死癌细胞的同时都极大伤害患者的正常细胞,大大降低免疫抵抗力;靶向药物与放化疗相比副作用较小,但是只对很小部分患者有效。另一方面,癌症细胞进化很快,容易出现抗药性,导致癌症复发率很高。

(2)随着医疗技术得不断进步,也有很多癌症虽然很难被治愈,通过合理治疗可以成为高血压一样的慢性病。比如慢性粒细胞白血病,由于神药格列卫的出现,5年存活率已经远超90%。但是格列卫无法治愈慢性粒细胞白血病,它只是让这种病被长期控制,一旦停药,很多患者的白血病依然会复发。目前,60粒装的格列卫价格为11000元至12000元左右/盒,一个月需两盒,年费用在6.6万元-7.2万元,而且需终生服用。这对任何一个普通家庭,都是一笔不小的负担。

总体而言,不管是持续、复发、转移还是成为慢性病,恶性肿瘤都是可能长期烧钱的重大经济风险。

面对长期而持续的巨额支出,如果在重疾险基础上加保一份惠加保恶性肿瘤多倍保,作为癌症幸存患者,就能够更有底气,避免给家庭造成第二次甚至第三次经济冲击。

中荷惠加保恶性肿瘤多倍保,主要提供3次恶性肿瘤赔付(含恶性肿瘤豁免),如果未曾获得过恶性肿瘤理赔,被保险人身故,保险公司退还总已交保费。该产品对承保职业没有限制,健康告知相对宽松,保障期限有保至80岁和保终身两种可选,缴费年限最长可选30年交,30天-40岁人群最高可投50万保额,41-50岁最高可投30万保额。

(1)首次理赔:赔付总已交保费

等待期后首次出险,不管是恶性肿瘤还是身故原因,皆赔付总已交保费:

①如果首次理赔原因是被保险人身故,理赔后保险合同终止;

②如果首次理赔原因是被保险人确诊恶性肿瘤,则保险公司除退还总已交保费之外,还将豁免交余期未交保费,而继续享有保障,有效减轻治病期间经济负担,助力患者及家庭全力抗癌。

(2)第2/3次恶性肿瘤理赔:赔付基本保额

被保险人首次确诊恶性肿瘤3年后,如果被保险人经确诊依旧处于恶性肿瘤状态,不管是首次恶性肿瘤的持续、复发、转移,还是新发恶性肿瘤,皆可获得100%基本保额赔偿;如果再经过3年,仍处于恶性肿瘤状态,被保险人还可再获得一次100%基本保额理赔。最多两次。如下图所示:

值得关注的是,中荷惠加保的恶性肿瘤再次赔付间隔期仅3年,这与市场上动辄间隔期5年的产品相比,可谓诚意十足!

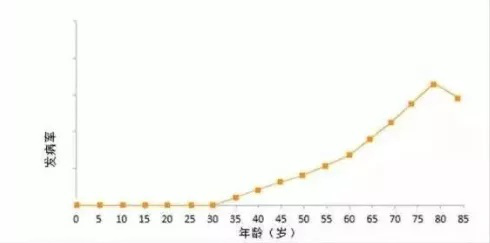

(3)保障期限:覆盖恶性肿瘤高发期

根据2018年3月国家癌症中心公布数据,恶性肿瘤发病率30岁以后开始快速升高,80岁年龄组时达到高峰,之后有所下降。

*数据源自国家癌症中心公布全国癌症统计数据报告

另据2017年国务院发表《中国健康事业的发展与人权进步》白皮书显示:2016年中国人均预期寿命为76.5岁。

中荷惠加保的保障期限有保至80岁、终身两种可选,综合恶性肿瘤高发年龄和人均预期寿命两方面考虑,基本都是够用的。

(4)保费价格低

一般情况下,同样的保障责任,如果作为附加险,费率能做到更低一些。我们将作为主险可独立投保的中荷惠加保,与保障责任基本相同的***加倍保的恶性肿瘤多倍保附加险,进行费率对比,结果,中荷惠加保保至80岁最低只有另一产品保至70岁费率的60%左右,终身保障仅50%左右,优势可谓十分明显!

(5)核保人性化

出生满30天-50周岁人群,只要符合健康告知,皆可投保中荷惠加保,不限职业。

值得一提的是,中荷惠加保的健康告知非常人性化,既往病史对高血压、高血脂、超重、心脑血管疾病、甲亢甲减等皆无问询。

中荷惠加保将通常作为附加险的保险责任,单独拎出来,可与任何其他重疾险产品搭配投保,满足第一次理赔后的恶性肿瘤多次赔付需求,加强恶性肿瘤保障水平,而且性价比更高,极大的提升了人们投保的灵活度。

需要注意的是,由于首次理赔(恶性肿瘤或身故)仅赔偿总已交保费,并非传统意义上的恶性肿瘤险或重疾险,中荷惠加保并不适合作为第一份重疾险单独投保,可搭配普通重疾险投保,用以加强恶性肿瘤保障。对于给孩子投保、家族有癌症病史、或者普通希望加强恶性肿瘤多次赔付保障的客户,中荷惠加保都是重疾险保单升级的不二选择。

点击查看产品详情:中荷惠加保恶性肿瘤多倍保

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心