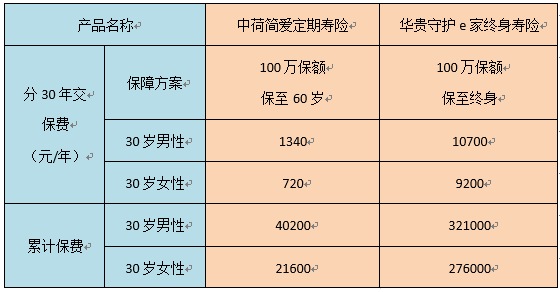

30岁男性投保终身寿险比定期寿险每年多交保费9360元,合计需要多交保费28万余元!这笔钱对大多数家庭,并不是一笔小数目。对于普通家庭而言,投保定期寿险,把省下的钱拿去投资理财,也是不错的选择。

3.适用人群不同:定寿适合年轻人,终身寿适合有遗产规划的人定期寿险杠杆效益大,终身寿险能保终身,不能简单地说便宜就好,或是保障期限越长越好,还是要因人而异的。

定期寿险具有保费低,杠杆效益大的优势,因此更适合收入偏低,保险需求较高的人群,可以在家庭责任最重的时期,以较低的保费获得更多的保额。比如说,30岁的王先生年收入10万,是家庭的主要经济来源。有一个4岁的儿子,正处于学前教育的关键时期;母亲60多岁,患有高血压。除了儿子的教育费用和父母的养老支出外,还需偿还100万元房贷的房贷。显然,像王先生这样的年轻人,预算有限,适合购买性价比更高的定期寿险,防止过早去世给家人造成更大负担。

终身寿险比较适合能负担较高保费、有遗产规划需求的人。一是因为终身寿在被保险人死亡后才赔付,二是因为寿险可以指定受益人,可以完全按照投保人的意愿进行财产分配,且受法律保护,免遗产税。

不过,从保险作为财务杠杆的角度来看,定期寿险是最实用的。每年只需要1000多元,就能做到上百万元的保障,尤其适合刚组建家庭、上有老下有小、有房贷车贷的年轻人。

定期寿险也不是买谁都行的,下面给大家推荐一款性价比高、实用性强的定期寿险:中荷简爱定期寿险(下文简称“中荷简爱”)。

开心保的中荷简爱上线不足一个月,很多保险公司的员工都在抢,这是为什么呢?

①保费地板价,杠杆足够好可以说,中荷简爱的保费接近行业的地板价,对于男性来说,费率尤其具有竞争力。花更少的钱,买更高的保障,中荷简爱的价格,够良心!

②免责条款少,健康告知宽松中荷简爱的免责条款与同类产品相近,我们不多做说明。健康告知方面,只要被保人未患较为严重的疾病,都能投保中荷简爱。比如高血糖、轻度的高血压都可以按照标体承保。

③保额可追加,定寿可转终身寿选择中荷简爱,你可以在10年内转换为中荷人寿的其他终身寿产品,如果前期资金有限,后期有保终身,或是财产分配想法的,这个功能十分人性化!

此外,在第2-5个保单年度,可以逐步提高保额,最高免体检保额可提升至500万,再也不用担心保额不够用啦!

一份定期寿险不仅体现了生命的价值,还体现了责任与爱的延续。如果你是家庭的顶梁柱,如果你爱你的家人,请买一份定期寿险,为自己和家人的未来保驾护航。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心