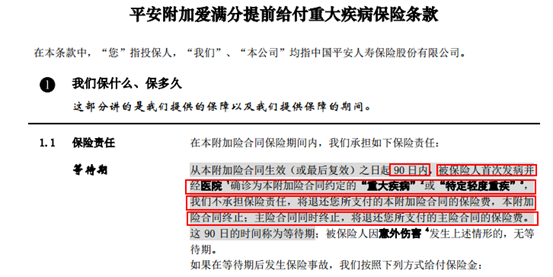

从平安爱满分的条款中可以看出,等待期内,被保人首次发病并经医院确诊为合同约定的重疾或轻症,保险公司不予理赔,只返还已交保费,同时主险、附加险合同终止。

这里,我们也只能期待平安人寿后续能重新审核、评估,并对该案件有一个更妥善的解决。

②不属于保险责任

保险产品分很多种,每一个险种都有各自的保障范围,在保险条款里都写的很清楚。

举个例子:一般意外保障只保意外导致的身故或残疾,同时可能会附加报销意外医疗费用等意外责任。但如果感冒住院,去找意外险报销,保险公司肯定不会赔。

③属于免责情形

责任免除,简称“免责”。保险只保合法行为下的风险,因免责情形导致的事故,保险公司是会拒赔的。

举个例子:像刑事犯罪、投保两年内自杀、吸毒等违法行为,都属于免责情形。

我们在购买保险时,除了关注条款中的保障责任,还要注意免责条款,了解哪些情况保险公司不赔。

需要注意的是,像意外险、医疗险,免责情形比较多。

二、没有如实告知

如实告知是投保人的义务。很多理赔纠纷,都是没有如实告知,故意隐瞒严重既往病史导致的。

保险公司为了控制风险,会要求被保险人投保时,必须是健康体或标准体。这个“健康”,并不是医生说没事就没事,而是需要符合各项核保要求:除了本人的体检指标外,还包括职业、体重、是否有严重既往病史、家族病史等。

如果客户未如实告知,并且情形严重,很可能会被拒赔。

可是,保险公司如果逐个调查投保客户的健康状况,运营成本将大幅增加,这个成本最终也都会转嫁到保费上,也就是消费者身上。所以,保险公司只在客户主动要求核保时才进行人工核保,其他都是在理赔时才会深度调查。

前面说了那么多,尤其是平安爱满分的等待期出险的条款那么严苛。有没有重疾险对等待期出险比较友好呢?答案是:必须有!

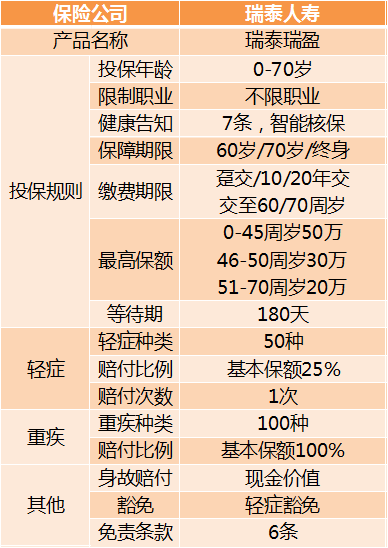

接下来,我们就直接上瑞泰瑞盈重疾险的保障责任:

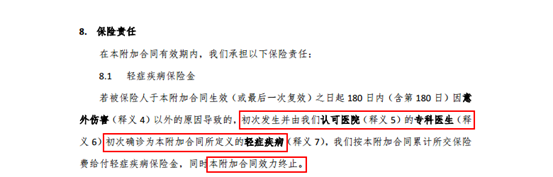

虽然等待期内患重疾,瑞泰瑞盈合同终止,但如果只是在等待期内首次确诊轻症,瑞泰瑞盈只终止轻症责任。这一点和平安爱满分完全不同,可以说是非常的友好。

瑞泰瑞盈本身的产品亮点也特别鲜明。具体产品形态如下:

其主要有以下3个产品亮点:①投保方式灵活,可选保至60岁/70岁/终身;②健康告知宽松,提供智能核保;③投保人群广,不限职业类别,老年人保额仍然很高。

温馨总结

投保前体检要慎重,如果检查出来一些小毛病,很可能会影响投保结果,甚至影响未来的理赔,当然也不能因为要投保保险,而影响了疾病的诊治,那样得不偿失。如果对自己的身体有疑虑,可以考虑等待期条款比较宽松的产品,比如瑞泰瑞盈,其非常适合预算有限的年轻人,以及仍然追求高保额的中老年人投保。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心