超倍保

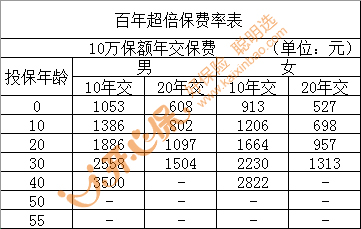

重大疾病保险最高保额可达50万元,保障范围广,重中轻症赔十次,重疾最高可赔付5次。另外中症不分组最高可赔2次,每次赔付50%基本保额。轻症最高可赔付3次,赔付比例逐次递增,最高赔付40%基本保额,并且首次赔付的比例也很合理。因此产品性价比特别能打,市场上用户反馈也特别好。但是我们在选择保险产品时除了保险责任,我们还会关心保费支出,确保在能力承受范围之内。接下来看一下超倍保重大疾病保险多少钱一年?首先我们看一下部分费率表,此表为

投保全部责任后保至70岁的10万保额费率。

百年超倍保的保险责任分为必选责任与可选责任,保险期间分为保至70岁和保终身。从此表可以看出超倍保重疾险性价比特别能打,竞争力蛮高的,而且这款产品还能30年交,更加大大降低了交费压力。

投保案例:王先生今年30岁,是大连某公司的技术人员,工作稳定,福利待遇好。今年王先生更是喜得小女儿。为了给小女儿的成长有力的保障,王先生为女儿投保了百年超倍保重疾险必选与全部可选责任,基本保额50万元,交费期间选择30年交,保障至终身,首年保费为3325元。在度过90天等待期后,女儿可以享受的保险权益如下:

1、轻症保险金:35种轻症不分组,不同病种可赔3次,依次赔付15万元、17.5万元和20万元。

2、中症保现金:20种中症不分组,每种可赔1次25万元,最多赔2次共50万元。

3、重疾保险金:100种重疾分为5组,每组可赔1次,一共5次。如果女儿在10岁之内初次确诊重疾,可赔75万元;10岁以后每次赔付50万元。

4、身故保险金:如果女儿在18岁前不幸去世,

保险公司赔付移交保费;如果是在18岁后不幸去世,则赔付50万元。

5、第二次恶性肿瘤保险金:如果女儿在初次确诊恶性肿瘤3年后再次复发、转移、新生或者持续,可再次赔付50万元。

6、第二次心脑血管疾病保险金:如果女儿在初次确诊“急性心肌梗塞”、“ 脑中风后遗症”、“心脏瓣膜手术”或“主动脉手术”3年后再次确诊相关疾病,赔付25万元。

7、保费豁免:女儿初次确诊轻症、中症或重疾后,王先生无需继续缴纳剩余保费,合同权益不变的哦。

所以超倍保重大疾病保险多少钱一年?现在大家都已经很清楚了吧?

首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心