“涨了涨了!退休金上涨5%!!年底前兑现!!!”

这一消息又引起了大家对养老的关注,退休金年年涨,是不是养老不成问题了?

那可未必。小开不是故意泼冷水,而是经过科学计算的。

假设小开今年30岁,每月生活费4000元够花,按照60%的档位缴社保。只靠养老金,60岁退休时真的能保证现在的生活水平吗?自己不会算没关系,小开帮你争取了专属福利,大咖一起来帮你!

只靠社保,能不能保证品质养老?

1、退休后,每月可领多少钱?

养老金由基础养老金和个人账户养老金组成,基础养老金与社会平均工资挂钩,个人账户养老金与个人总缴社保保费有关。具体公式如下:

■基础养老金=全省上年度在岗职工月平均工资(1+本人平均缴费指数)÷2×缴费年限×1%

■个人账户养老金=个人账户储存额÷计发月数

2019年的社平工资是4801元,假定全省在岗月平均工资每年上涨5%,到2050年退休,小开每月可领养老金 6387元.(省略部分计算过程)

基础养老金:

4801×(1+5%)^30×(1+60%)÷2×30×1%=4980元

个人账户养老金:

∑(4801×60%×8%×(1+5%)^1~30) ÷139=1407元

每月养老金:4980+1407=6387元

2、退休后想保证现在的生活质量,需要多少钱?

先说通胀,通货膨胀是养老金最大的敌人,会削减货币的购买力,目前国内的实际通货膨胀至少在3.7%以上。

2000年,猪肉价格5元/斤,平均工资:780.9元,可以买156斤猪肉。

2019年,猪肉价格39.9元/斤,平均工资:4801元,只能买120斤猪肉。

近20年猪肉价格翻了8倍,人均工资只涨了不到6倍。虽然到手的钱看起来多了,但是真实的购买力却下降了不少,这就是通货膨胀的影响。

在60岁时为了维持4000元的购买力,每月需要11897元。

4000×(1+3.7%)^30=11897元

3、有多大的养老金缺口?

根据上面的数据相减,可以得出则每月生活缺口11897-6387=5510元。

也就是说退休后想保持之前的生活质量,每个月有一半的资金缺口。对很多人来说,养老金是退休之后唯一的收入,还有一半的缺口还能去哪里找补呢?如果年轻的时候就开始准备,需要多少钱?

退休之后再生活20年,除去养老金至少还需要存5510×20×12=132万,相当于从30岁起每个月存3674元。对于月光族的小开来说,压力太大了。

而且这是一种理论上偏保守的算法,一方面是以后实际通胀率是多少难以确定。另一方面,以上推算都基于身体健康的情况下。

不过小开认为,在未来,国家一定会有相关政策或财政支持补贴养老金,避免出现如此大的养老金缺口,但不可否认的是,形势并不乐观,能够维持每个老人的基本生活保障就已经是很不容易的事情了。

所以,如果不解决几百万资金就没办法维持退休前一样的生活,只靠退休金可能仅能保障我们基本生活。想要品质养老,还需要为生活添加额外的保障。

生活不止眼前的苟且,还有算不完的账和攒不够的养老钱。有没有长期、靠谱的财富持续增值的产品,可以解决养老资金缺口的?

小开认为要满足这一需求的,商业养老年金险就很靠谱。

2、什么是养老年金险

养老年金险就是,年轻时向保险公司缴费存钱,到期退休后每年都能得到一笔固定收入,年金险的收益都写在合同里。具体来说,养老年金险共有四大优势。

安全性高:手中有粮,遇事才能不慌。既然是未来的养老之本,安全性肯定是首位。年金险有严格的监管与风险管控机制,风险控在最小。就算保险公司倒闭了,也一样有人接盘履行。

持续累积:养老年金险终身年年月月领取,活到老领到老,有效抵御长寿风险。不用担心“人活着,钱没了”。

收益确定:与不同于股票基金的短期高收益,年金险靠的是是多年细水长流的稳定收益,聚沙成塔。领取金额写进合同里,收益固定,不受利率下行影响。

资金专属:专治月光族,强制储蓄专款专用,避免担心老年后为年轻的错误买单。

养老年金险不像重疾险医疗险那样广为大家熟知,市场上产品也并不多,小开筛了一圈找到了这款规则简单、收益高、保障好的中荷金生有约年金险。

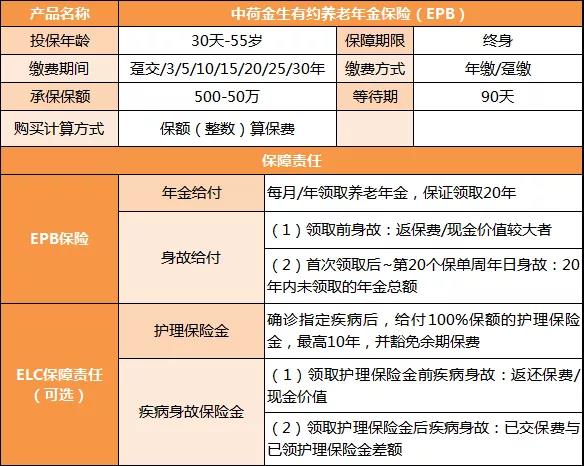

3、金生有约:四大亮点双重保障

我们先来了解一下基本形态:

想获取更专业的信息,您也可以咨询我们的专业保险顾问→点此了解

金生有约是一款纯养老年金险,保障终身,男60/女55岁可领。共有以下几处亮点:

1、保单利益看得见

养老年金险不像短期风险投资那样用高收益“蛊惑人心”,而是细水长流般带来稳定的现金流:

30岁男性10年缴费,60岁领取,到80岁总计可领已交保费的2.73倍。

30岁女性10年缴费,55岁领取,到75岁总计可领已交保费的2.1倍。

也就是说小开30岁起缴,10年共缴48.4万元,到80岁总计领取132万,刚好覆盖那5500+的养老金缺口。而且养老年金险安全可靠,风险低收益稳定,操作简单,不为头发增负担。

2、存得早,领得多

金生有约年金险,早存早缴,领得更多收益。同样购买金生有约年金险,20年缴费,55岁起每月领取2000元。

小慧25岁投保,每年缴费11.4w元,共缴22.8w元,55-80岁合计领取60万元;

柳青35岁投保,每年缴费11.4w元,共缴22.8w元,55-80岁合计领取42.43万元。

养老早规划,收益越明显。

3、创新失能保障,兼顾疾病保障

生活中充满意外,谁都不知道疾病何时而来,金生有约创新失能保障,如果确诊以下10种疾病状态,每月可获赔100%基本保额的护理保险金,最高长达10年,同时豁免余期保费。

养老+护理,患病额外领钱,全方位保障被保险人生活质量。护理保险金与疾病身故保险金延期上线,如有需要的可以保持关注,静候佳音~~

4、20年保证领取,该有的一分都不少

金生有约终身保障,不论是80岁还是100岁,活到老领到老,领取越久收益越高。同时还有20年保证领取,如果小开68岁时不幸身故,余期保险金将会一次性给付给指定受益人,既能保障自己,也能关爱家人。

总的来说,金生有约是一款诚意满满的养老年金险。既能提供足够的收益,应对未来的经济风险,有效地抵御通货膨胀的影响,也可以提供健康疾病保障,实现健康、财富双守护。

金生有约她来了么?

目前,中荷金生有约年金险即将上线,正在火热预约中,现在联系保险顾问预约并在产品上线后下单,即可尊享好礼。

4、写在最后

对于养老,很多年轻人都没有比较清楚的认识。养老问题看似遥远,其实近在咫尺。养儿防老、以房养老,现在的保险养老。每一个时期的口号政策都是从年轻人开始的。

时代在变,口号在变,政策也在变。跟着国家走固然没错,但自己不做规划也等同于放弃了主动权。生活还是需要自己把握,做好长期规划,尽早进行养老储备,避免老年“翻车”。

小开建议在保证社保足额按时缴费的同时,先配置好健康保障,再投入足额养老年金,未来坐享品质晚年生活。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心