由于互联网保险的发展,各类保险产品层出不穷,近几年市面上流行一个说法“买保险不用管保险公司大不大,关注保障责任最重要。”然而很多人买保险的时候都会有这样的担忧:

「保险公司大不大?理赔难不难?」

「会不会因为保险公司小就不给赔了?」

「保险公司倒闭了怎么办?」

实际上,拥有这样的隐忧很正常,担忧是进阶的必经之路,下面我们深入了解下这方面,掌握相关常识后相信每个人就会有自己的判断:

一、保险公司门槛和监管

保险公司的准入门槛很高,必须持有保监会批准的保险业务经营许可牌照,并接受偿付能力的监管。在我国保险公司牌照十分稀缺,尤其是寿险公司牌照。

申请开设保险公司必须满足如下条件:

1.注册资本必须是实缴货币资本,且不能低于2亿元;这只是注册资本,根据开设公司所需的各项成本来核算,这意味着,实际操作中没有20亿以上的真金白银,根本开不成保险公司。

2.股东必须是实力雄厚、信誉好、合法合规经营,背景必须0瑕疵,否则拍照不批。如果出资股东背景有瑕疵,牌照不会批。

3. 设立保险公司应当经由国务院保监委监督管理机构批准”。

因此所以,你以为的小保险公司,其实股东实力很雄厚,完全不必担心拖欠理赔款。因此希望大家选择保险产品时能把更多的精力放在产品本身,而非纠结这家保险公司您是否听过。

二、保险公司容易倒闭吗?

说完保险公司的开立,保险公司能否倒闭这件事可以从我国对于保险公司监管的一系列安全机制说起:

1、季度审核报表

在监管方面,大多数行业审核年度的财务报告,但保险公司是季度审核,而且包括各种报告、报表、文件和资料,这要严格得多。

2、资金运用监管

保险法以及《保险资金运用管理暂行办法》对保险公司资金运用有严格的要求,而且对投资比例也有严格的监管规定。

3、偿付能力监管

偿付能力监管,是为了确保保险公司能赔得起卖出去的每一份产品。如果偿付能力低于100%,保监会将对保险公司采取措施。

4、其他机制

因为除了上述为确保保险公司安全、持续经营的监管机制之外,保险法还规定了责任准备金、公积金等安全机制。

三、保险公司倒闭了怎么办?监管如何出手

尽管国家已经设置了相当专业的安全机制和监管标准,但总有意外情况仍然可能发生。万一保险公司还是经营不下去了,投保人的保单怎么办呢?别担心,保单自有“接盘侠”:在极端的情况下,根据保险法及相关规定,保监会可以指定破产保险公司的有效保单及保单准备金,交由另一家或多家保险公司承保。保险保障基金可以为保单受让公司提供帮助,除了原保险公司的客户、代缴纳保费转移之外,保险保障基金还可以帮接管的保险公司分摊最多90%的保单利益。

四、保险理赔看什么?

保险理赔看保单条款,而不是由保险公司大小来决定的,而是看投保的时候是否符合健康告知,以及出险的时候是否符合理赔条件达到赔付标准。

如果投保的时候恶意隐瞒告知,或者没有达到理赔标准不符合理赔条件,那么不论是哪家保险公司,都有可能拒赔。

五、保险公司的规模和理赔速度有关系吗?

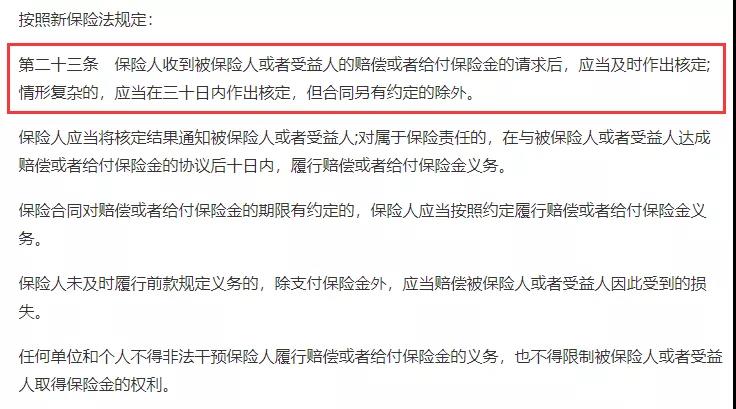

先来说说理赔速度,其实所有保险公司理赔速度都差不多,根据保险法规定,保险人收到被保险人或者受益人的赔偿或者给付保险金的请求后,应当及时作出核定;情形复杂的,应当在三十日内作出核定,但合同另有约定的除外。

最后

希望大家投保时,能把更多的精力放在产品本身,而非纠结这家保险公司您是否听过。开心保保险网,8年来服务1000万+用户。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心