目前市场上,不同的定期寿险产品给付条件的确有所不同。一般情况下,定期寿险的给付条件,需要从两个方面去考量:一是身故原因的限定,二是免责条款,一款定寿产品的给付条件基本可以这样来大致判定--定寿赔付条件=导致身故的原因-免责情形。

(1)对身故责任描述不同的两种条款:

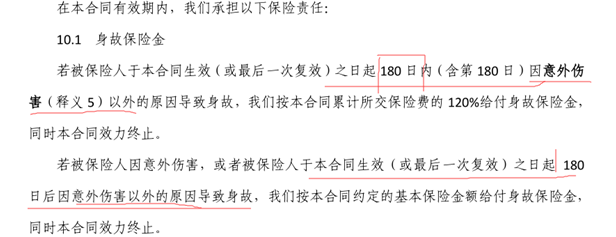

定期寿险的保障责任,包含必保责任身故,有的产品会扩展全残责任。但是,关于“身故”(全残)原因的限定,不同的产品也是不一样的,比如,开心保瑞泰瑞和定期寿险,承担的“身故”(及全残)责任包含两个方面--意外和非意外导致的身故:

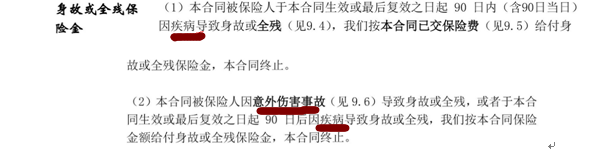

而市场上有些产品承担的身故责任却是意外和疾病导致的身故(如下图横琴优爱宝条款),这就意味着宣告死亡等身故保障都是不保的,与类似开心保瑞泰瑞和定期寿险这样的产品相比,保障范围无疑收窄了很多,给付条件显然不同。

(2)免责条款

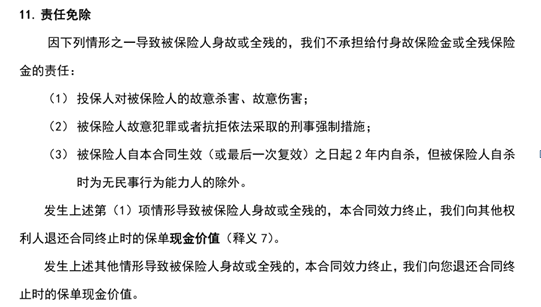

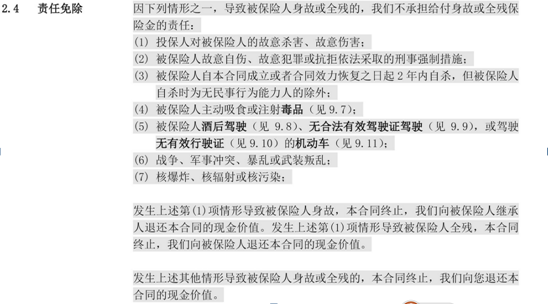

保险法规定的免责情形有3种--投保人谋杀、被保人被刑事处决及被保人2年内自杀。瑞泰瑞和定期寿险的免责规定与保险法一致,并没有增加内容,如下图所示,而大多数定期寿险产品为了规避风险,多会在这3条基础上增加免责条款至7条或11条,比较常见的如下图所示,

这就意味着,除了上面的三条,触犯下面七条的时候也会不予理赔。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心