“如果有闲置的1万元,你会拿他来做什么?”

答案是:我会用这些钱来为我的全家人配置一份完整的保险方案!

你说我吹牛?全家人的保险能够用一万块就解决?

那你还真别不信,别说1万元了,就是只有5000块也能搞定一份完整的三口之家保险配置组合。

下面我就来证明给大家看,我到底是如何用很低的价格,换来全家人的健康保障?

(我们先理论,后实践 ~ 想看每一分钱该怎么花,每个家庭成员都该怎么买,小编会手把手教你,请耐心看到文章后面部分哦 ~)

对于一个家庭来说,首先务必请大家记住三个重要原则:

第一,先大人,后小孩。

很多家庭都会陷入一个误区,因为爱子心切,怕孩子出事,于是给孩子配置了最全面最完善的保险方案,重疾险、意外险、医疗险、教育险,全部都给孩子买了,反而忽视了家庭的经济来源——大人。

实际上,一定要优先考虑的是家庭支柱,也就是父亲和母亲的保险。如果父母发生风险,收入中断,没有任何收入来源的孩子才是真的失去依靠。因此,谁是家庭的经济支柱,谁对家庭的贡献大,就应该优先保谁。

第二,先保障,后理财。

保障最好是纯保障的消费型保险(包含四类:意外、医疗、重疾、寿险),而非储蓄型的(即保障期到后有资金返还)。为什么有返还的不建议买呢?因为保费高啊,羊毛出在羊身上,有买储蓄型保险的差价,不如拿来直接投资理财。

等到人身健康得到完全完善完备的保障后,再考虑理财型保险也不迟!

第三,先需求,后产品。

简单来说,即认清险种,按需购买。首先要明确保险风险的弱项,找到自身目前最需要满足的部分,确立保险需要。再针对需求寻找相应的产品,逐渐增加险种和保额。

掌握了这三大原则,我们再看应该如何具体购置。(如不符合需求,应按自身情况进行调整)

以一个父母30岁左右的三口之家为例,家庭的收入情况是爸爸>妈妈>孩子。

基础方案组合:爸爸:意外险+定期寿险+重疾险妈妈:意外险+定期寿险+住院医疗险宝宝:至少30W保额的重疾险+意外险仔细分析一下:爸爸作为家庭中的主要经济来源,如果不幸发生意外会给整个家庭带来巨大的打击。因此要首先考虑两大风险:意外和疾病。因此意外险和重疾险必不可少。

意外险可以根据爸爸的职业要求以及日常情况进行选择,保费都不高。

重疾险保额的选择需要考虑三个方面:治疗费用、康复费用、收入补偿。因此,家庭支柱重疾险的配置需要以上三方面之和,差不多是在30W~50W比较合适。

除此之外,给家庭支柱配置寿险也非常有必要。在房贷车贷的压力下,配置寿险,等于为今后他继续还贷款、抚养孩子提供了经济上的保障。在这里推荐购买定期寿险而非终身寿险。

首先在保费上,保到60岁的定寿就比终身寿险便宜了近一半。正常情况下,60岁时房贷车贷已经还完,孩子也已成年工作,经济压力几乎不存在。因此只要在保障期间覆盖家庭主要支出即可,非常有针对性。

妈妈作为家庭中的第二大收入来源,买一份意外险和定期寿险也是非常必要的。意外不可预测,而定期寿险关键时刻可以起到重要作用。

商业医疗险重点说一下。将父亲买的重疾险换成医疗险是权衡之选,首先妈妈作为次要经济来源,不用承担家庭的支柱责任。商业医疗险的保障很全但价格低,在预算不充足的情况下可以考虑替换。目前比较火热的产品是百万医疗险,保额非常高,但是医疗险都是买一年保一年,可能出现无法续保的情况。

理想情况下,最好建议成年人是可以将寿险、重疾险、医疗险、意外险都配置全面的,这样风险来临之时就有了坚固的堤坝。

至于宝宝要格外注意重大疾病的发生率,白血病、脑恶性肿瘤、重症肌无力等等,都是儿童时期得病率较高的疾病,一旦患上,整个家庭都会处于崩溃的状态。因此从风险转移的角度来看,儿童重疾险一定是要优先购买的。考虑孩子的成长情况和通货膨胀影响,选择保障20年或30年比较合理。此外,孩童属于高意外伤害发生群体,不用多说,儿童意外险必须配置。

方案预算:为了进一步算出以上配置的年花费情况,我们可以举例说明。

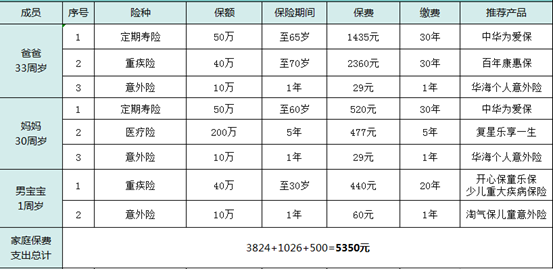

爸爸33周岁,妈妈30周岁,男宝宝一岁。

爸爸选择:华海个人意外险(一年期,保额10W)+中华为爱保定期寿险(65岁,保额50W)+百年康惠保重疾险(70岁,保额40W)=29 + 1435 + 2360 = 3824元妈妈选择:华海个人意外险(一年期,保额10W)+中华为爱保定期寿险(60岁,保额50W)+复星乐享一生长期百万医疗险(五年期,保额200W)= 29 + 520 + 477 =1026 元宝宝选择:开心保童乐保少儿重大疾病保险(30岁,保额40W)+淘气保少儿意外险(一年期,保额10W)=440 + 60 =500元家庭年均总费用:5350元大声告诉我们,这个价格有没有超过一部最便宜的iPhone XR的价格?而且这是一整年的保费~通过下表可以更加清晰对比:

根据双十原则:家庭年缴保费,占家庭年收入的10%左右;风险保额,要达到家庭年收入的十倍。(双十原则适用于普罗大众,家庭条件较差或较好的都可以按需调整)此配置方案适用于家庭年均收入在6-10万元的家庭,绝大部分的家庭完全是可以承担的起的。

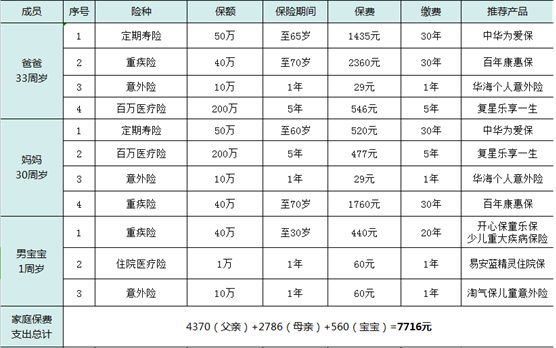

接下来,如果还有额外开支想增加保费,那么建议给妈妈也配置一份百年康惠保重疾险,保额40万,那么预算增加1760元。爸爸也增加一份百万医疗险,预算增加546元。宝宝则再配置一份易安蓝精灵住院保(基础计划),一年只需60元!

那么完整的配置方案是这样子的:

爸爸:意外险+定期寿险+重疾险+医疗险

妈妈:意外险+定期寿险+重疾险+医疗险

宝宝:至少30W保额的重疾险+意外险+医疗险这样全方位多层次宽领域的人身保障,年费只需7716元!不到一部256G的XR的价格,连最便宜的XS都买不了……换算下来,每个月只需643元…相信这个数字,绝对要比咬牙买一部苹果强得多。毕竟手机属于消费品,价值是随着时间的流逝一点点降低的,而保险不同,无形中它可是承担着保障全家人的重大任务。

当然,如果还有余钱则可以考虑为孩子增加寿险、教育基金以及理财险等等…总之无论是选择哪种方案,都要与实际情况相结合。怎么运用好保险去规避家庭的风险取决于理性分析。有钱就保障的全面具体,没钱就选择最需要最紧急的配置。秉持三个“先后”原则,年龄越早,购买越合适哦!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心