很多人都知道身份证不能外借,有隐患;也知道信用卡不能外借,有风险!

但是为什么偏偏

医保卡就要外借,还怎么劝都拦不住呢?

有人说拒绝不了朋友的软磨硬泡,有人纯粹就是想为了家人亲戚省点儿钱。

那到底医保卡可以借给别人用吗?小编在这里一定要提醒大家,医保卡外借有危害,切勿贪小便宜吃大亏!

我这可不是危言耸听,下面就告诉大家医保卡外借到底会有哪些有影响?

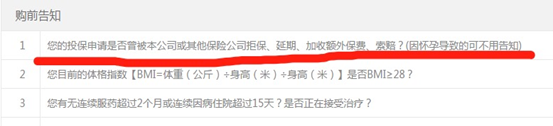

1. 买保险时被拒保如果你有买健康险的打算,但是发生过医保卡外借的行为,那么很有可能,你已经被

保险公司拒之门外了。

在此说明的一点是,如果你外借的医保卡用来购买的仅是治疗感冒发烧一类的药品,那么是不影响核保的;但如果是高血压、心脏病、糖尿病之类的药物,运气好的话就是保险公司进行加费或者做除外责任,运气不好就是和保险无缘了。

为什么这么说呢。

保险公司一般将使用医保卡划分成两类。一类是购买药物,一类是就诊治疗。

前者部分保险公司还会进行核保;后者的话绝大多数的保险公司基本都是拒保了。

千万不要觉得委屈和冤枉。

“我明明没有任何疾病,凭什么不给保?实在不行安排个体检也行啊。”

换位思考,作为保险公司,是会相信白纸黑字写的,还是相信空口白牙说的?答案恐怕不言而喻。

再说安排线下体检的,这无疑是给保险公司多增加了审核成本,也多增加了一道风险。因为个人当前的健康状态也是可以通过药物短期控制的,哪怕是体检也无法完全证明当下是健康的。

个人医疗的记录上清清楚楚记载了历史信息,如果已经不符合健康告知了,哪怕你个人单方面声称没病,想必也是无济于事的。

因此对于这种成本高,风险也高的案例来说,保险公司干脆就不受理了。

2. 买过保险

理赔难如果因为医保卡外借而发生理赔困难或者保险公司拒绝理赔的情况,那可就真的是哑巴吃黄连,有苦说不出了。

保险公司在收到投保人报案后,会进行一段时间的核保,此时的医疗卡消费记录就显得格外重要。

如果Z先生不幸患了甲状腺癌,向保险公司索要理赔时,被查出其医疗卡在两年前曾有过多次购买治疗甲状腺结节的药物,而投保时并没有提及相关情况,保险公司就会认定Z先生是刻意隐瞒病情,从而拒绝理赔。

Z先生回想起来竟然是曾将医疗卡借给了自己的亲戚,那些药物并不是本人购买。

尽管如此,Z先生无法证明这些药物非本人所用,他的的疏忽大意和侥幸心理最终导致了保单失效……

3. 涉及违法骗保等等!我只是将医疗卡借给我的父母用,怎么还被划分成违法骗保了?

理论上,这种利用医保卡骗保的情况是可能存在的。

因此全国各地的基本医疗保险服务监督管理办法,都明确规定:医保卡/农保卡不得出借、转让或恶意使用

社会保障卡,丢失社会保障卡应及时挂失,骗取或协助他人骗取医疗保险基金要承担法律责任。

涉嫌犯罪的,可能被起诉。

因此当被保人的医保卡被借用之时,就会涉及到被保人的诚信问题甚至法律问题。

知道了医保卡外借有这么多危害,想必今后你一定不敢再轻易如此了。

不过已经出现过这种情况的读者内心可能就格外紧张了我是不是不能再买商业保险了?

我的保险是不是今后都不能理赔啦?

针对上述两种情况,解决方案是这样滴:

1. 如果还没有买保险上文已经说到流行感冒等小毛病是无关紧要的。

如果有一些慢性病的治疗,首先就需要如实告知保险公司医保卡曾经外借的情况,以及购买过哪些药品。

其次如实提交自己过往的体检报告,以证清白。

核保问询的时候需要描述具体原因,等待核保结果,同时尝试向多家公司同时投保。

为什么要向多家公司同时投保呢?

一来是向保险公司力证本人是清白的,出险概率不高;二来是为了避免“拒保”记录。

因为如果曾经被拒保,可能向保险公司告知时会产生不必要的麻烦。但是如果同时投保多家公司,则不会有这种风险。

总的来说这类情况还需要具体问题具体分析,考虑的核心点即在于举证的难易度。

2. 如果已经购买了保险且需要进行理赔虽然曾经出现过医保卡外借导致无法理赔的情况,但是却少之又少。

千万不要认为保险公司是抓住一切问题,能不理赔坚决不理赔的。相反,保险公司对每一起拒赔案件都是格外慎重。

保险公司的理赔标准是根据产品条款、医学指引、法律法规以及公司章程进行的,需要经过一系列复杂、庞大的检查流程。

在这个过程中投保人应该尽可能的提交投保前身体健康的证据,争取利益最大化。

出现理赔纠纷时,投保人需要“据理力争”,不要产生“任倒霉”的想法。甚至有时候,保险公司明明是在理一方,但为了息事宁人,保险公司还会选择折半理赔。

总之,为了不给自己带来不必要的麻烦,秉着对自己负责的原则,医保卡还是不要再借给其他人啦!

还有要记得做好个人体检报告的保存,以便不时之需哦~

首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心