健康险哪家保险公司好?对于近几年互联网保险市场来说,这几乎是个伪命题。虽说保险业有保监会兜底,买健康险主要看产品,公司大小均受监管都可靠,然而涉及到大家比较关注的理赔时效、理赔金额等方面,仍然值得从公司的角度切入来看。

一、哪个保险公司理赔好?

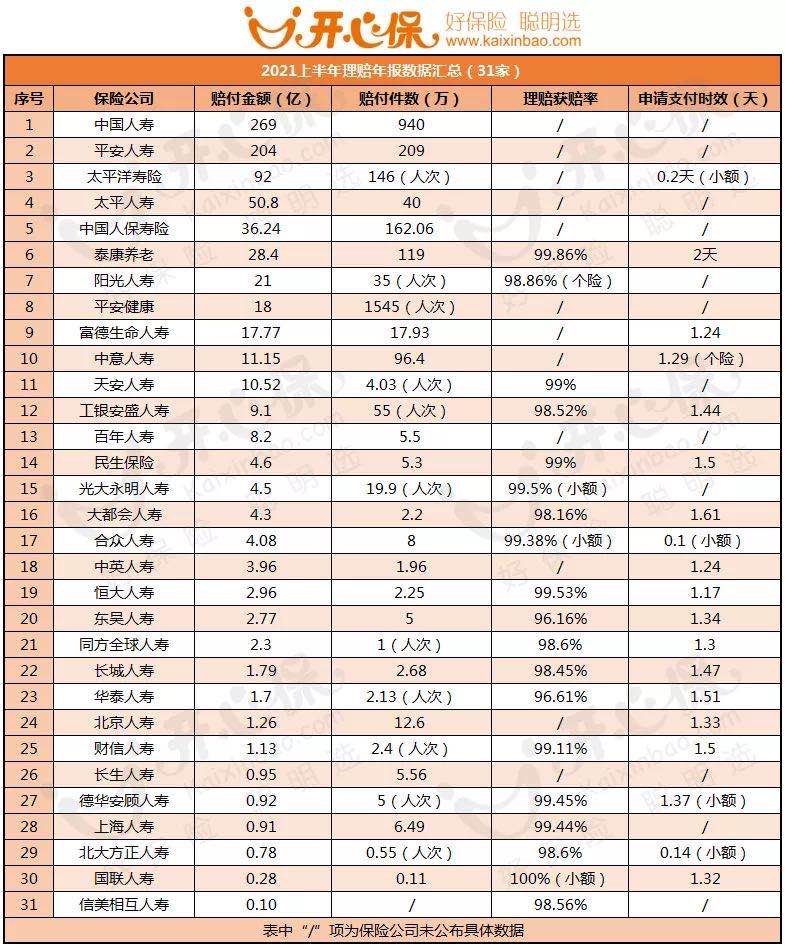

先看31家人身健康险公司的四项理赔核心数据——总赔付金额、赔付件数、理赔获赔率、理赔时效:

(健康险哪个保险公司好之理赔年报)

通过理赔数据,我们直观地感受到:从产品到理赔,保险公司并没有因大小之分而带来差异化。

在理赔获赔率方面,有19家公司公布了相关数据,它们的获赔率都远超95%。

也就是说,100个人里,被拒赔的只有不到5个人。

至于理赔效率,多家保险公司的理赔效率因此得到大幅度提升,理赔时效多为1-2天,尤其是小额理赔,一些公司甚至可以做到1小时内快速到账。

PS,关于拒赔原因:因自己的疏忽或刻意隐瞒,未如实健康告知,带来拒赔风险!如何健康告知,联系我们,专业保顾全力辅助。

二、健康险什么保险理赔金额多?平均理赔金额是多少

答案自然是重疾险:作为人身健康险理赔的大头,在各家保险公司年报中,重疾险理赔金额几乎都是最多的。其中,恶性肿瘤、急性心肌梗死、脑中风后遗症这三种疾病占比最大。

平均理赔金额:

图中23家相关数据公司中,件均赔付不足10万的公司多达12家,仅有信美相互人寿一家的重疾件均赔付达到20万以上的水平。

治疗费用高达几十万,上百万的重大疾病,缘何赔付金额却这么低?

原因主要有两个方面:

1. 从不太好的方面说:传统线下重疾险主推返还型重疾险,单价高,且“返还保费”看似是突出的卖点,消费者购买重疾险前不了解保险的基础知识,从而买到了保费较贵的返还型重疾险,预算限制,无奈降低保额,很多朋友每年花大几千元却换取不到二十万保额,不够。

2. 从好的方面讲:随着轻症和中症在各加保司的重疾险产品线中遍地开花,更多轻症的赔付对于罹患重疾的家庭来说,是更好的消息。

三、健康险哪个产品好?

对于普通家庭来说,推荐复星联合有为1号、康惠保旗舰版2.0,返还型重疾不到50%的钱,就能买到同等的重疾险保障。

产品形态-康惠保旗舰版2.0

举个例子:

复星联合有为1号重大疾病保险,30周岁女性,50万保额,每年仅需三四千元。

最后,想和专业顾问聊聊产品?问问知识?联系我们,晦涩条款让您秒懂,开心轻松选对保险~!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心