导语:

人在不同的年龄阶段对寿险保额的要求是不同的。

那么有没有一款专门针对可支配收入有限的房贷、车贷一族的定寿呢?

减额定寿

一、概念:

顾名思义就是保额不断减少的定期寿险,一直减到合同快到期时,就只剩基本保额了。

有的小伙伴肯定要问了,定寿保额越交越少,这是对消费者不利的行为啊?

这时就要换个思路来想了。

举个例子:

张先生30岁投保150万保额,保险期限为30年,每年保额为150万÷30年=5万元/年。

则保单生效后第一个保单的年度保额为150万,第二个保单年度保额为145..。。。。以此类推,到了第30年,保额为5万元。

每年保费不变,相同保额下,普通定期寿险的年缴保费大约是减额定寿的两到三倍!

一个是保额、保费都不变,但价格高,

一个是保额递减但保费不变,价格还低三倍。

减额定寿可以说是把寿险的杠杆原理用到了极致,因为随着年龄的增大,家庭的财富积累也会增多,所需要承担的家庭责任和风险都相应减少,真正实现“小投入,高杠杆,轻松实现百万身价。”

当然,不管怎么样,保额是递减的,感觉很没有安全感。

但换个角度看,减额定寿就是将风险最小的末期保额移加到最需要保额的初期阶段!

我们这里以网红定期寿险产品中荷顾家保做个比较,大家就明白了。

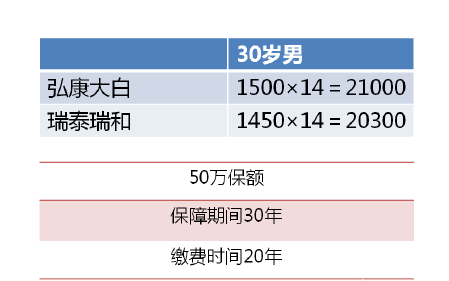

50万保额,14年下来弘康大白的总保费是21000,瑞泰瑞和是20300。

而保额是100万的中荷顾家保的保费累积是12500,且这14年每年的保额都是高于50万的,但再看价格,要比其它2个少了将近40%,所以减额定寿是房贷家庭的有力支撑,让拼搏无后顾之忧。

减额寿险的利润很低,所以目前小开知道的只有中荷这一家有。

而且健康告知严格,堪比重疾险,且限制最高投保年龄在45岁,这样一款产品,据多年的保险经验来看,其它保险公司会开发的概率极低。

人无完人,产品也没有十全十美的,看清自己的需求下手,这款减额定寿对于房贷一族、事业刚起步的白领、上有老下有小的家庭支柱,意义不言而喻。

但如果家庭收入比较稳定且贷款压力较小的,还是选择普通的定期寿险杠杆更高,保障责任更大。

有问题可关注“开心保保险”微信号,了解更多保险知识。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心