今年重疾险市场最大的事件,就是重疾险新定义的修订。新定义发布后,市场在售的旧规重疾险,全部都要在1月31日前下架。

所以,还想买旧规重疾险的小伙伴一定要趁早行动。

目前已经有一部分旧规重疾产品(根据2007版重疾险定义设计的产品)下架,那旧规下还有哪款产品比较好呢?

说实话,每个人由于身体状况和收入水平不同,适合的产品也不同。

但如果真要说出一款经济适用型的重疾险,就不得不提这款热销重疾险top1的康惠保了。

康惠保可以说从上市以来,就获得业内外的一大波好评,3年以来一直是知乎、微信上被精算师们推荐最多的产品。

(图片来源:知乎保险话题某大V文章)

一、新定义下,康惠保怎么样?

1. 新规重度疾病从25种变为28种

重疾险旧规划定了25种核心高发重疾,包括康惠保在内的所有旧规重疾险都保障这25种疾病。

刚发布的新规则是在25种重疾的基础上,新加入了3种次高发疾病,重度疾病从25种变为28种。

但其实,现在的25种核心高发重疾在重疾险理赔中占比已经达到95%的水平。

2. 新规对3种心血管疾病理赔条件更宽松

冠状动脉搭桥术、心脏瓣膜手术、主动脉手术的理赔条件更宽松,这个变化对消费者是一项利好。

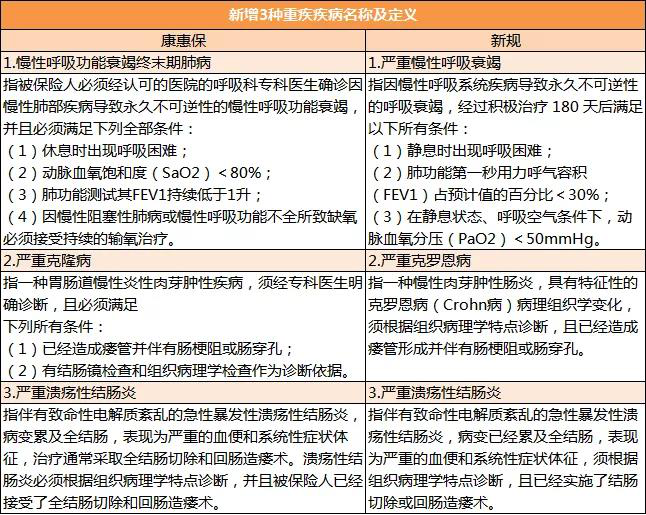

那我们接下来看看,康惠保对「新增」的3种重疾是否有涉及保障呢?

可以看到,「新增」的3种重疾其实都在老款康惠保的保障范围,只是定义有细节差异。

所以,大可不必纠结新旧规差了3种疾病该怎么办。反倒是,在新规下,有一些疾病的赔付条件变得更加严格了。

3. 新规赔付条件变严格的疾病

(1) 恶性肿瘤

大家最关心的应该就是甲状腺癌了,要知道,恶性肿瘤在重疾理赔中占比65%左右,而仅仅一个轻度甲状腺癌在恶性肿瘤理赔中就占比超过20%。

新定义规定TNM1级或更轻分期的甲状腺癌赔付比例从100%降至30%,属于轻症赔付,而TNM1级以上才按重疾赔付100%保额。

举个例子:小A购买了50万重疾险 ,一年后,确诊了I期甲状腺癌:

• 旧重疾险能赔付50万;

• 新重疾险最高只赔付15万。

理赔金额从50万降到15万,这对出险的患者来说影响是非常大的。

原位癌也不再属于轻度恶性肿瘤,之后其他保险公司推出的产品会不会添加,存在很大的不确定性。

另外,新规对恶性肿瘤的确诊明确要求组织病理学,也就是必须要手术或穿刺取样,创伤较小的细胞病理学不认了。

(2) 急性心肌梗死

新规完善急性心肌梗死的定义,明确诊断必须依据国际国内的诊断标准条件。同时满足相关列明条件的才能定义为“较重急性心肌梗死”;而依据新标准被明确诊断为急性心肌梗死,但未达到“较重急性心肌梗死”给付标准的,则属于“较轻急性心肌梗死”的范畴。

提醒一下,急性心肌梗塞的赔付概率仅次于恶性肿瘤。新老定义哪个更严?相信大家心里也有了答案。

二、康惠保适合谁买?

买重疾险,保费肯定是大家比较在意的,而行业普遍认为新规下的产品保费不会下降,至少持平或上升,想再出现一款像康惠保这样刷新地板价的产品恐怕很难。

康惠保一直以性价比闻名,作为一款纯重疾产品,重疾保障全面,轻症可自由选择是否附加。在不附加轻症时,纯重疾保障价格非常低,真正做到了纯重疾产品中的地板价。

例如:30岁男性,投保50万保额,30年缴费,保至70岁,年保费仅2650元。

康惠保是预算有限人群的首选重疾产品,也可搭配终身重疾,作为重疾保额的补充。

所以,趁康惠保还未下架前,你要做的就是尽快投保。不管你是预算有限还没买重疾险,还是现在重疾险保额不足想加保的。放心,康惠保都是最适合的选择。

就算抛开重疾标准变化不说,身体好的时候购买保险更便宜也更容易通过核保,越早买保障越早。

如果想买根据2020版定义设计的新产品,需要等到新产品备案通过后才能买,而且重疾险一般会有90-180天的等待期,真正能得到保障的时候,可能要等到半年甚至1年以后了。

目前,多家保险公司为了让客户有更好的体验,纷纷推出“择优理赔”:一种疾病,新旧两个定义,哪个宽松按哪个赔。

百年人寿除了推出了“重疾择优理赔”方案外,还放宽了核保政策,身体状况有小异常的人群也有机会标准体承保了。

小开建议:

目前没有重疾险,手上预算还不算紧张,那优先一步到位考虑康惠保2.0重疾险,不仅可以提供给全面的轻中重疾保障,还能享受到前症保障。

如果之前已有重疾险,只是单纯的想加保一些重疾保额,那百年康惠保就再合适不过了,纯重疾保障,杠杆更高。

如果已有百年康惠保系列产品,加保时考虑到风险保额限制问题,优先选择康惠保2.0重疾险,保额依然可以满足大多数用户的需求。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心