2020版重疾定义即将正式实施,各家保险公司上演“抢人大战”,纷纷祭出『择优理赔』和『宽松核保』的大招。不过在各对垒的产品中,清一色都是单次赔付重疾险。

神仙打架,难免视觉疲劳,今天小开就给大家换换口味,推荐一款保障全面,性价比不输的多次赔付重疾险——百年超倍保。

一、百年超倍保:鱼与熊掌兼得

理论来说,随着寿命延长,每个人都免不了和癌症打一次交道。但在七八十年的岁月里,谁也不能保证只得一次重大疾病,所以重疾多次赔付就很有必要了。

我们先来了解一下百年超倍保,主要有以下亮点:

01重疾分组优秀,保额加倍

100种重疾分5组,每组1次100%保额,间隔期180天;

投保前10年确诊额外赔50%保额;第11-15年确诊则额外赔35%保额。无论是额外赔付还是赔付次数,都能满足未来的保障需求。

除此之外,重疾分组也十分优秀,癌症单独分组,法定重疾的6大高发重疾合理分布于5组中,总体情况良好。

02中轻症保额更高

20种中症赔2次,每次50%保额。

35种轻症赔3次,依次赔付30%、35%、40%保额。

中轻症赔付没有间隔期,10大高发轻症都有包含,其中“轻微脑中风后遗症”在超倍保中算作中症来理赔,提高了赔付额。

03癌症/心血管多赔,同时可选

心脑血管疾病和癌症已经是我国公认的居民两大死因。

一个由不良生活习惯诱发;一个由细胞病变引起,是多数人一生中躲不开的两道坎儿。

2018年,心血管死亡占全部死因的比率为43.8%,癌症占比25.98%。

心脑血管病种多,恶性肿瘤复发率高,消费者对这两种疾病多次保障的需求愈发强烈。超倍保同时可选癌症和心脑血管二次赔付,提供更多更全面的保障。

■ 癌症二次赔付:癌症额外赔付1次100%保额,间隔期3年,包括新发、复发、持续、转移。

■ 心血管疾病二次赔付:重疾 “急性心肌梗塞”、 脑中风后遗症、心脏瓣膜手术、主动脉手术”, 额外赔付 1 次 50% 保额,间隔期 3 年。保障了5大高发心脑血管疾病中4种。

而且4种疾病分列BC两组。换而言之B组、C组都有机会使用这次额外赔付责任。

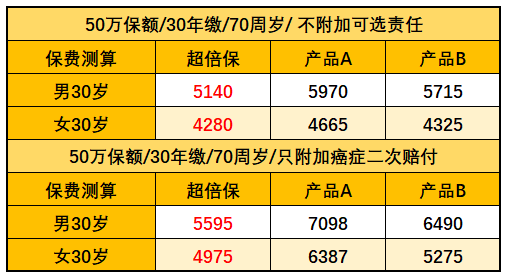

费率也很优秀,30岁男性只需每年加600元,即可获得最高25万元的赔付。

04保费便宜,性价比更高

赔付次数多,保障责任全,价格必然也水涨船高,但与同类的多次赔付重疾险相比,百年超倍保性价比极高。

两项二次赔付责任的保费都不贵,虽然超倍保的二次赔付条款仅算得上是中规中矩,但费率上独占鳌头。只需加600元即可享受,相比于其他产品动辄千元的加费,每天不到2元,简直良心价格!

整体来说,百年超倍保是一款保障责任全面、各方面都比较出色的多次赔付型重疾险。作为为数不多癌症和心血管疾病同时可选二次赔付的多倍重疾险,其独特性值得肯定。性价比优于市面上其他产品,这点也毋庸置疑。

二、择优理赔,超倍保更超值

2020版重疾定义与2007版最大的变化就是 优化了很多疾病的定义,使其更加合理。特别是心血管方面的疾病。比如:原本需要做开胸手术的冠状动脉搭桥术,到了2020版只要切开心包就能赔付。

为了让用户享受更多福利,百年人寿推出了『择优理赔』政策,可以从2007版和2020版两版重疾定义中选择对自己有利的条款赔付。

而这让多次赔付的超倍保更加大放异彩,特别是心血管疾病部分的多次赔付,可以多次享受『择优理赔』。让保险不再难赔。

三、超倍保怎么买?

因为 旧定义部分疾病理赔更高,新定义部分疾病理赔更宽松。所以很多人都在犹豫,是现在买重疾险还是新规之后再买。

现在有了『择优理赔』,大家可以大胆选择超倍保。目前得到的通知是:百年超倍保将于2020年1月20日下架,各位小伙伴抓紧哦!

如果之前已经有了其他重疾险,也可以考虑加保 超倍保,给自己更多保障。

如果之前的重疾险保障比较全面,但保额不够,可以加保 康惠保纯重疾 。

近期多家保险公司已经发布了 产品提前下架 通知,很多优质的重疾险已经买不到了。有投保意向的各位务必不要再等了。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心