2021年2月1日,重疾新规正式实施。在各项调整中,广受热议的一点是,将“喜癌”(甲状腺癌)在重疾险中,变更为采用分级赔付的方式,即「部分甲状腺癌从重疾挪为轻症赔付」。那么这样重疾新规如此调整到底为哪般?对粗过旧定义重疾产品的消费者们来说有利吗?

一、甲状腺癌为什么被称为“喜癌”?

甲状腺癌发病率高,但同样治愈率也很高,且治疗费用低。如果是轻度甲状腺癌治疗,去掉医保承担的部分,大概花费在5万元以内,而且预后的效果也不错,对未来的生活和工作影响不会特别大。

所以「喜癌」的意思是,重疾不算太重,能治愈,还能获得一大笔赔偿。

二、旧定义重疾里甲状腺癌是怎么赔付的?

旧定义中,甲状腺癌的六个级别全部在重疾定义范畴中,不分轻重,确诊后即可获得100%保额赔偿,之后重疾保障自然终止。

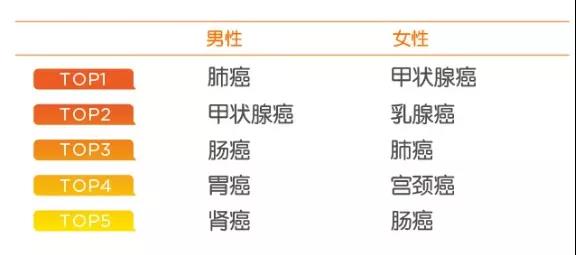

因此在重疾保险新规实施之前,由于早期的甲状腺癌发病率高,重疾险的理赔率自然也就很高,每年甲状腺癌的理赔就占了保险公司很大一部分的理赔款。以2020年平安人寿理赔报告为例,甲状腺癌分别占了女性和男性恶性肿瘤赔付的第一名和第二名,尤其是女性更加高发。

三、新定义重疾中,甲状腺癌赔付情况?

探讨赔付新定义下赔付情况之前,要明确一点,这次调整不是直接将甲状腺癌剔除重大疾病行列,而是按照几个级别的轻重程度采取不同额度的理赔。

重疾新规中明确规定:

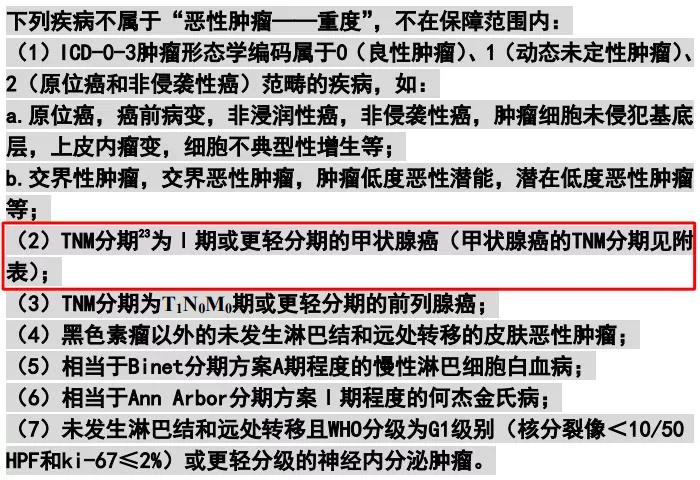

「TNM分期为Ⅰ期或更轻分期的甲状腺癌不在重疾保障范围内。」

即虽然TNM分期为I期或更轻分期的甲状腺癌,不再属于重疾的保障范畴内,但是更严重的甲状腺癌,依然在重疾保障范围内。简单来说,就是轻度甲状腺癌以前能拿到重疾保额赔偿,而2月1号往后的新规重疾,则只能按轻症赔付。

也就是说TNM分期为Ⅰ期或更轻分期的甲状腺癌列入轻症疾病,按照轻症赔,赔付比例从100%调整到了30%,比如买50万保额重疾险,最多只能赔付15万。更严重级别的甲状腺癌仍然按照重疾保额100%赔偿。

说句公道话,将轻度的甲状腺癌列入了轻度疾病,虽然保险金额相应降低,但是对于治疗来说是足够的。

四、对于被保险人来说,分级赔付后的重疾险划算吗?

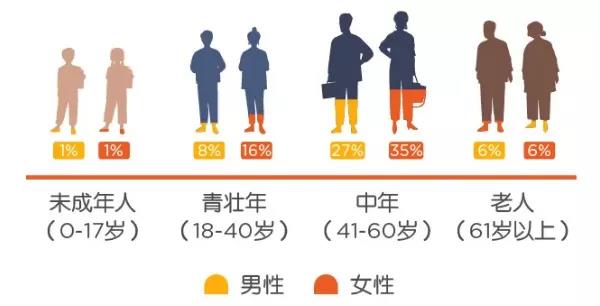

近年来,甲状腺疾病的发病率越来越高,我国近2亿人患有甲状腺疾病,大约6个人里就有一个人被检查出甲状腺结节。重疾新规的调整,将甲状腺癌进行分级赔付后,

看似让广大甲状腺癌患者的赔付比例小了,但是从整体来看,明明几万块钱就能治愈的疾病,保险公司却要赔付几十万,确实会大大的提高理赔成本,容易恶性循环。

一方面可以给保险公司减压,另一方面也让真正的重疾得到赔付,真正回归重疾险的初心。

要知道,轻度甲状腺癌只是众多疾病中的一种,高发于18~40岁青壮年时期,而41-60岁中年时期才是重大疾病的高发时期。

像男性高发的肺癌、肠癌,女性高发的乳腺癌、宫颈癌等才是真正既费钱又难治的重大疾病。

如今重疾险新规将轻度甲状腺进行调整后,如果不幸确诊,拿到一笔轻症赔付的同时,还能豁免后期未缴纳的保费,关键是重疾保障依然有效,相比之前,甲状腺方面有隐忧的小伙伴相当于有了双重保障。所以从这个角度来看,这项调整利大于弊,对于被保险人来说,分级赔付后的重疾险是更划算的。

最后

新政策的出现必然会出现争议,然而通过公正的调研,解决争议的过程是获得真知灼见的最好途径,而当前社会普遍想好,遇到新事物时要注意不能过早下定结论,试着合理的利用规则更明智一点。如果您想要更多关于重疾险新规解读,不妨点击上方,开心保专业保顾1v1为您服务,中立、权威,8年来服务1000万用户~!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心