重疾保险怎么买划算?这几乎是所有投保群众最关注的问题之一。想要买划算,既要适合自己,又要性价比高,如何做到呢?

这里有干货:

第一,要避免“重疾险保险陷阱”,也就是有正确的投保观念,第二,掌握恰到好处的重疾保险基础知识;第三,选择正规的投保平台。

下面铺细节:

一、重疾险保险陷阱有哪些?

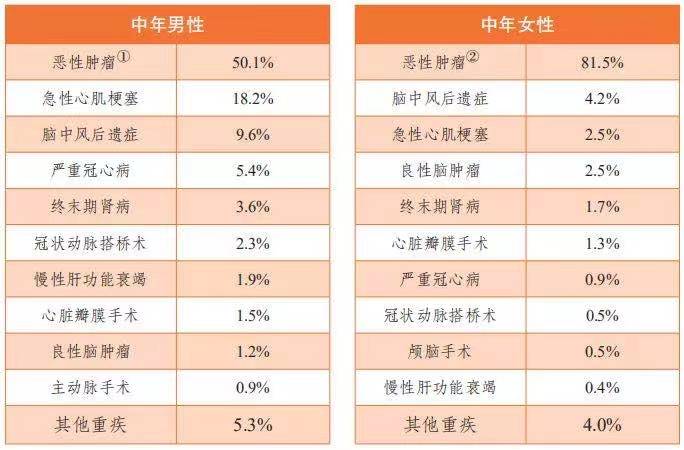

1. 重大疾病并不是越多越好?NO,这里有前提

所有的重大疾病保险中,有28种重大疾病是必保的(旧定义是25种,重疾新规实施增添了3种)。除了这28种重大疾病之外,许多重疾险产品又增加了许多种。有保80种重疾的,有保120种重疾的。关于承保的重疾种类,有许多业务员会告诉你,有25种就足够了,再多的都是噱头,没有什么值得考虑的意义。事实上也不尽然。如果在保费相同的情况下,当然是承保的重疾种类越多越划算。注意“相同保费情况下”哦,这点,应当用不着我来解释了。

(重疾险-中年人高发重疾)

2. 有医疗险就够了,重疾险没必要买很多?No

其实两者不一样。医疗险属于报销型,看病住院花多少钱就报多少钱,解决的是医疗费用问题。重疾险属于给付型,满足合同约定条件,就给付保额,可以解决后续的家庭经济问题。

(医疗险与百万重疾险的区别,请您移步小助手专题)

3. 罹患约定重疾就赔付?No

重疾险的赔付涉及到,罹患重疾要达到保险合同约定的重大疾病给付标准。虽然这个答案会让很多人失望。小助手只能说,保险公司经营性,必然会过滤掉一些花费较轻的重大疾病,正因如此才让保费更低廉。因此,如果对于某些重疾有特别关注的朋友,不要忽略轻症和中症的赔付。

二、重疾保险常识上面还漏掉了哪些?

1. 保额要足够

重疾保额的选择是投保重疾险的重中之重。保额最好是年收入的3倍以上。在保额、期限、保障内容等因素上,优先考虑保额,对于不重要的因素适当放宽,这是买重疾保险最划算的方式。

2. 可选责任根据预算选择

重疾保险的可选责任通常包括,轻症、中症,关注分组是否合理,间隔期多久,赔付条件是否严格等。很多人会关注保费返还、投保人豁免、特定疾病额外赔付等等这些内容。

三、敲黑板划重点:选择正规投保平台

1.平台资质

保监会正规备案,8年获得1000万用户的认可,值得你放心选择!

2.提供贴心服务

专业、中立,用大白话给你解读保险,晦涩的条款帮你轻松解读。说人话、不端着,

3.7*24小时客服支持:售前,售后,理赔全程协助

最后

想要了解更多重疾保险知识,可以联系我们,提供答疑解惑+0元方案定制服务,开心保专业顾问承诺不打扰,一步到位解决您所有的疑惑。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心