最近几年,重疾险产品越来越成熟。保障责任愈发丰富,,覆盖病种也越来越多。从最早的25种到50种,再到现在的100种起步,那么问题来了:是不是覆盖的病种越多,保障就一定更好?

一、重疾险覆盖病种越多越好么?

单看病种数量,大家很容易会陷入“病种多=保障好”的误区,但实际上 覆盖病种多的产品不一定保障更好。

原因很简单。

01 高发疾病保障,法定必备

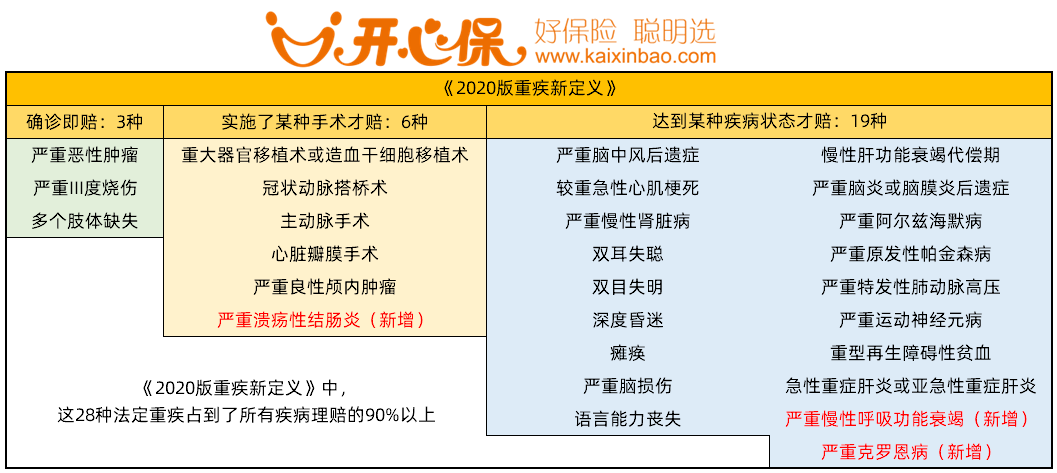

银保监会发布了《重疾定义》对 28 种常见重疾进行了统一规范。并且要求所有重疾产品必须包含这些疾病。

事实证明, 法定的6种必选重疾占了理赔案件的80%以上,28种重疾更是能占到 95%。而保司自己拓展出来的几十种甚至上百种疾病,可能只有5%左右。

可见这28种法定重疾才是重疾保障的核心。

02 用“次高发重疾”充数的真相

一些产品为了多制造卖点,会往重疾病种里“注水”,给人一种“加量不加价”的感觉,对于医学知识不足的老百姓来说,比较难分辨。

增加罕见疾病:罕见病患病概率小,理赔案件少。这样既拓宽了覆盖病种,又增加了卖点。

拆分疾病,增加数量:有些产品会把统称疾病拆分为几种,增加数量,造成“保障全面”的假象。当然,有些疾病拆分也不全是为了凑数:细致的分类能够更加明确理赔标准,避免出现理赔纠纷。

二、疾病定义,比病种数更重要

需要强调的一点是:

重疾险并不全是确诊即赔,任何一款重疾险,理赔的要求都分为3种,要达到相应的理赔条件,才能赔付。

确诊即赔:只要医生确诊了,就可以赔付,比如恶性肿瘤-重度。

实施了约定的手术:虽然有的重疾也在保障清单中,但赔付时还有其他要求:实施了某种手术!

达到疾病约定的状态:有些病症还要看发病程度,才能确认是否满足理赔条件。例如,严重脑中风后遗症要确诊180天后,依然有3种障碍中的一种,才能够赔付。

三、总结

保险并不难懂,所有的保障与责任都白纸黑字写在合同里,只要静下心来通读一遍,就能避免很多乌龙与雷坑。当然保险产品越发成熟的今天,很多疾病描述都趋于合理、行业统一化,所以在投保时也无须逐字逐句对比条款。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心