随着重疾新规出台,这一个月来不少好产品开始陆续下架,有重疾险需求的小伙伴最近都比较着急。加上又到了年底,手头能宽裕一些,于是,不少之前保额不充足的小伙伴就琢磨着给自己的重疾险再补充些保额。

可是保额也不是随随便便就能加的,有以下几点要注意。

1. 重新进行健康告知

重疾险都有健康告知,健康告知就是对投保人身体情况的一个调查问卷,这个关系到是否有资格投保,不符合健康告知的话,需要通过核保来进一步判断是否可以承保。

如果不如实告知,很有可能影响理赔。随着时间的推移,不少小伙伴身体会发生变化,当年符合健康告知不代表现在依然符合,所以投保之前,务必重新了解下自己最新的身体状况,重新进行告知。

2. 注意既往已有保额限制

有的产品既往已有保额有限制,比如昆仑康爱宝,就会涉及到既往已有保额的问询,要是超过了,就不可以在补充这款产品了,就需要换一款没有涉及到既往保额问询的产品。

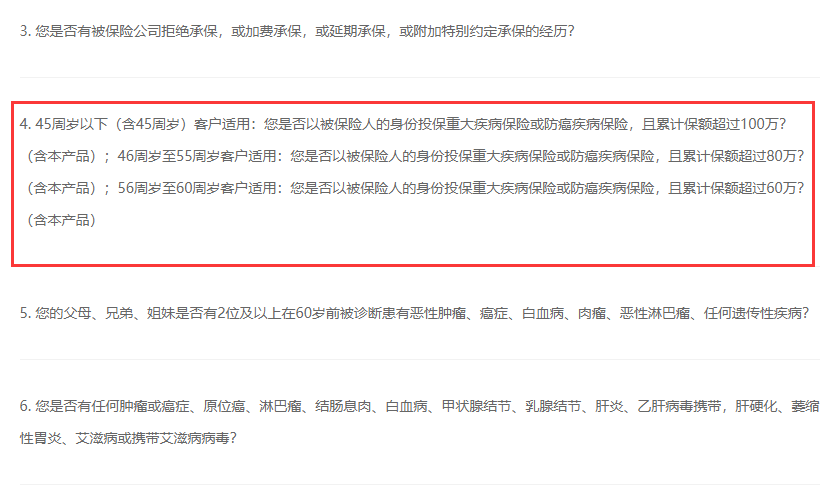

3. 同公司产品风险保额的限制

还有就是要注意,虽然重疾险的健康告知中没有涉及到保额限制,但同一家保险公司的产品,有风险保额的限制,比如百年人寿的康惠保系列。

这个风险保额是什么呢?是指保险人承担赔偿或者给付保险金责任的最高限额,也是保险公司支付合理费用赔偿的最高限额。

举个例子,如果A公司所有产品的风险保额都是50万,如果已经投保50万保额的A公司A产品,那么再投A公司的B产品的话,就很有可能无法投保。

但如果说已经投保30万保额的A公司A产品,那么再投保20万的A公司B产品,是可以投保成功的。

小开给买过百年康惠保系列产品的小伙伴一个建议:如果之前投保的产品,保额未满,那可以在原产品基础上选择加保,一旦满额的话,可以优先选择百年康惠保2.0.

如果真的遇到风险保额的限制,建议换一家保险公司产品进行投保。

什么样的产品适合用来补充保额

那么什么样的产品适合用来补充保额呢?主要还是看需求:

1.预算有限,核心保障不充足

对于重疾险来说,它的核心保障,一定是重大疾病。

中症轻症跟重疾比起来,只能算是锦上添花。

如果您的预算有限,而且核心保障不充足,那么我建议,优先考虑老版康惠保,瑞泰瑞盈这种,比较纯粹、且没有附加其他责任的纯重疾保障,价格便宜,而且杠杆率高。毕竟保险是用来抵御大风险的,核心保障的保额才是关键。

2.预算充足,需要更全面保障

如果您的预算很充足,不仅仅想追求高保额,还想要更全面的保障,那么我建议优先考虑含中症轻症、癌症二次赔付或者重疾多次赔付这种保障责任更加全面的产品。

比如康惠保2.0,它的保障就很全面:

1) 不仅含有中症轻症保障,还有前症保障,连患肺结节都有机会理赔

2) 100种重疾,60岁前确诊,赔付160%

3) 含癌症二次赔付保障。

4) 可附加二次心脑血管特疾保障。

想要重疾多次赔付的话,就选健康保多倍版,重疾不分组可理赔两次。

最最重要的是,这两款产品还都享有择优理赔,就是旧版和新版赔付标准,哪个宽松按照哪个赔。

最后提醒大家一下,自1月份起,包括这几款重疾险在内的产品,都要陆续下架了。有需要的朋友千万别错过。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心