百年人寿的康惠保系列产品以性价比闻名,自上线以来一直备受消费者的青睐。

不过,随着重疾新规的发布,康惠保系列的重疾产品也不得不遗憾退市。

那重疾新规实施后,就再也买不到这样高性价比的重疾险了?

当然不是。

最近百年人寿在重疾新定义下,将康惠保重疾家族也做了更新,推出了 康惠保旗舰版2.0。

那么问题来了:这款产品怎么样呢?是否依然延续康惠保系列高性价比的优良传统?

一、康惠保旗舰版2.0,怎么样?

康惠保旗舰版2.0 听着是不是有点耳熟?

没错,这款产品结合了康惠保、康惠保旗舰版以及康惠保2.0各种的特色,将三款产品做了升级整合。

升级后的产品到底如何,让小助手带大家看一下:

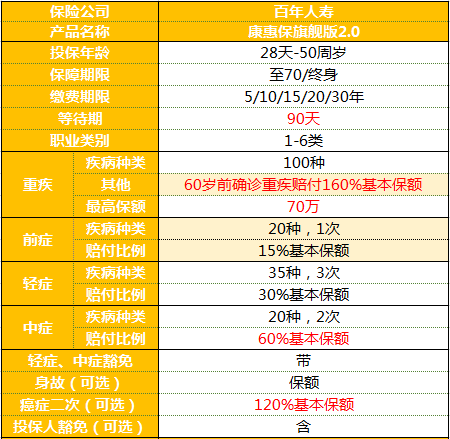

00投保规则

• 承保年龄:0-50岁;

• 保障期限:可选保至70周岁或保终身;

• 缴费期限:有多种可选,最长缴费期限为30年;

• 等待期:90天;

• 最高保额:70万。

康惠保旗舰版2.0的保额高,最高可投保70万,等待期只有90天,保障期限和缴费期限灵活可选,非常友好,无形中把我们的保障期限给延长了。

唯一比较严格的地方就是投保年龄限制在50周岁,超过50岁人群无法投保,但问题不大,保险本来就应该趁早买嘛。

二、康惠保旗舰版2.0,保障如何?

01重疾保障

康惠保旗舰版2.0保障 100种重疾,60岁前确诊赔付160%基本保额,如果买了50万保额,60岁前出险可以获赔80万,多的可不是一点点啊~

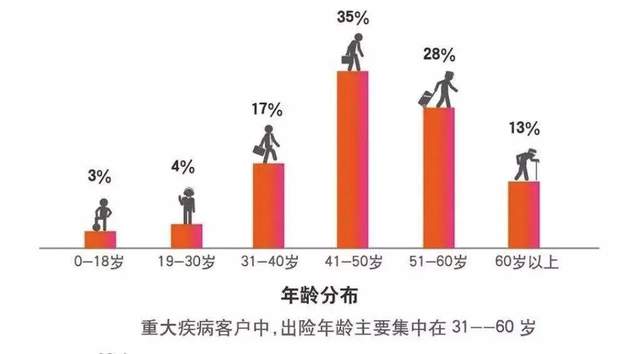

据统计,重疾出险率主要集中在31岁-60岁之间,这段时间正是家庭责任最重的黄金时期。所以,60岁前额外赔60%基本保额的设计非常的人性化。

02前症保障

康惠保旗舰版2.0还提供 20种前症保障,赔付15%保额 ,降低了理赔门槛。

重疾前症是百年的重大创新,是实用性很高的一项保障责任。

这一创新提醒了大家对重疾要防范于未然,因为前症是轻症更轻的疾病,及早发现就可以降低罹患重疾的风险。

03可选中轻症保障

康惠保旗舰版2.0 中、轻症责任不捆绑,且都是多次不分组赔付:

20种中症不分组赔付2次,每次赔付60%基本保额,这个赔付比例相当高了;

35种轻症不分组赔付3次,每次赔付30%基本保额,在新定义产品中已经是最高赔付比例,很有诚意了!

04可选癌症二次赔付

•首次患癌,3年后癌症持续、新发、转移、复发,赔付120%基本保额;

•首次非癌,间隔期180天,首次患癌可赔120%基本保额。

癌症在重疾中理赔率最高,所以癌症二次赔付保障也是十分实用的。而 康惠保旗舰版2.0 这样的设计在重疾市场中算是最优水平,手动点赞!

05其他保障

这款产品还有身故保障和被保人豁免保障,保障可以说依然非常全面。

三、康惠保旗舰版2.0,值得买么

百年康惠保旗舰版2.0 的投保更加灵活,一共可选8个保障计划。

其中基本责任只有重疾+前症。轻/中症,二次癌症,身故责任等都是可选责任,大家可以根据自己的需求和预算进行选择。

如果预算很有限,就买基础责任,有了前症和重疾保障,也是非常让人安心的。

以投保基础责任为例,50万保额,30年缴费,保障终身(无身故),30岁男性每年需要5480元,女性则需要5115元。

这里再次要提醒大家,康惠保旗舰版2.0是适用于重疾新规的重疾险产品。

四、总结

总的来说,新定义下的康惠保旗舰版2.0重疾赔付比例高,独有前症保障,中轻症灵活可选,还可附加癌症二次赔,十分灵活。

作为一款新定义重疾产品,康惠保旗舰版2.0的保费也并没有之前出的几款新定义产品那样偏高,敢在新规刚实施时做到这样的费率,也是相当爽快了。

所以,如果你已经错过了旧规的康惠保系列,可以考虑康惠保旗舰版2.0。不过现在还没有正式上线,敬请等待。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心