商业保险产品层出不穷,每一款似乎都有它必买的道理。保险选不好,关键时刻影响理赔,所以说,不怕保险产品不够好,就怕自己陷入了误区。所以说,保险小白还真需要点避坑指南“防身”,下面从购买商业医疗保险的四大误区和如何误区两个两面来说说这个事儿。

1.购买商业医疗报销的四大误区

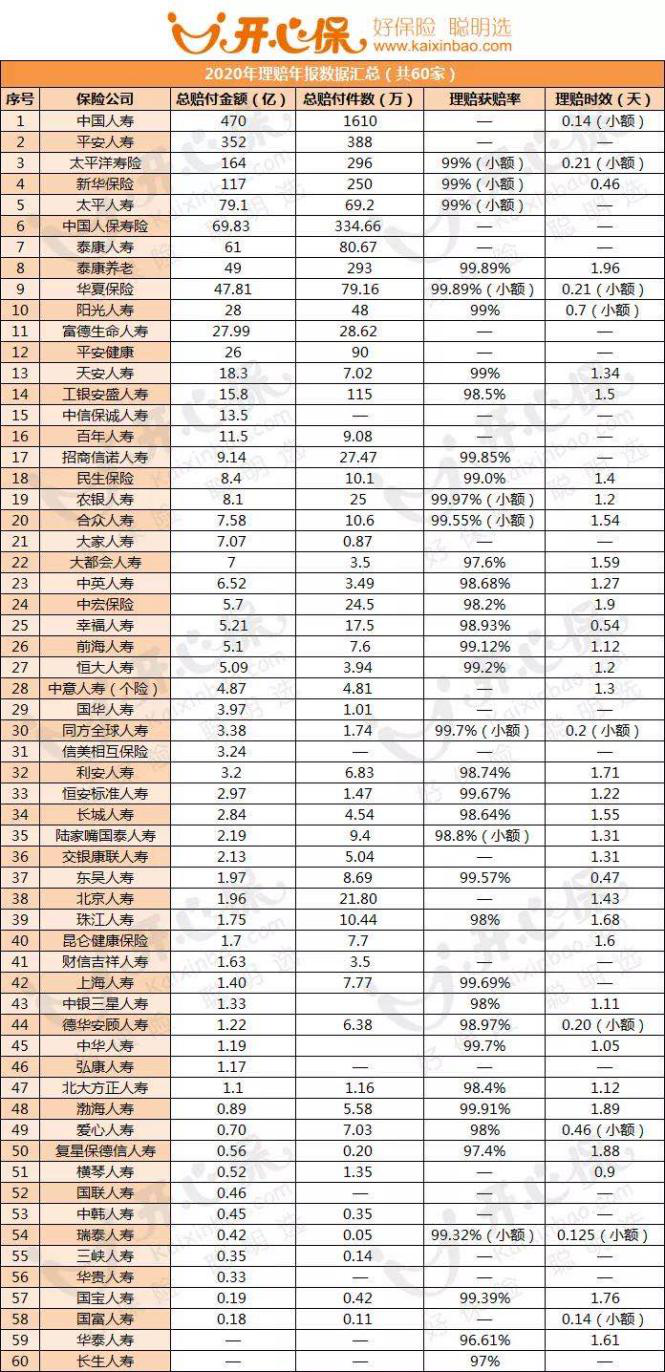

误区1:买保险只有大公司才靠谱?

从2020年60家保险公司的理赔报告我们能知道,国内绝大多数保险公司的业务规模、发展速度和社会贡献,都处于健康状态,它们的理赔也很靠谱。无论是耳熟能详的所谓“大公司”还是名不见经传的小公司,最低也在95%以上。尤其一些医疗险的理赔,在提交保安审核后,最快描述到账,给客户提供友好快捷的赔付体验。

误区2:健康告知不要紧,有小毛病能瞒就瞒

保险业一般执行“宽进严出”原则,而且医疗系统,保险系统都存在联网,如果投保人没有如实进行健康告知,投保时的侥幸通过是没有意义的。只要我们在投保时做到了如实告知,出险情况符合理赔条件,保险公司都不会恶意拒赔。

误区3:返还型怎么买也不亏

消费型保险最大的优势是用更少的钱撬动更高的保障杠杆,如果需要返还,不如额外买一份年复利增长的理财险收益更高。

所以如果预算有限,健康险首选消费型,保证保额充足比较重要,千万不要因为追求返还而选择低保额产品。

误区4:我有社保不用买商业保险(社保国家政策保而不包)

在之前介绍商业保险的文章中,小助手曾经说过,投保商业保险的好处在于化解更高层次的经济风险,重点体现在报销比例高,保险额度大,有了基本医保的人可以在基本医保报销的基础之上,通过已购买的商业保险进行二次报销,比如例如起付线以下的部分,比例外部分,社保外用药部分,以及住院津贴,陪护,救护车费用等。

2.如何走出购买保险的误区

想要真正走出购买保险的误区,努力学习保险知识是一方面,选购医疗险的平台也很关键,商业医疗保险的购买渠道也很关键,权威、专业、中立这三者缺一不可。拿开心保保险网举个例子,第三方投保平台避免了保险公司“老王卖瓜,自卖自夸”的弊端,产品选择多,同时保监会权威认证,最后还有专业的保险顾问1对1服务,大白话讲解知道帮助投保人走出误区为止。

以上是大多数家庭投保时常见的误区和应对方案。小助手最后提醒您,商业医疗保险投保时需要重点关注免赔额、报销比例以及医保外药品报销情况,俗话说,外行投保看品牌,内行投保看条款,有问题可找开心保保顾帮您把关。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心