上月3月24日、26日分别爆出轻松互助关停,水滴互助关停的新闻,引起热议,这是继美团后又一波“推出潮”,行业排名第一的相互宝已被加入蚂蚁集团整改清单,目前内部正在商讨具体整改方案。头部企业如此,整体形势可见一斑。

那么同样是通过网络形式,同样是保障健康风险的手段,互助保险为啥不能替代互联网保险呢?下面我们看看二者的本质区别。

一、互助保险是什么?

相互保险,指具有同质风险保障需求的单位或个人,通过订立合同成为会员,并缴纳保费形成互助基金,由该基金对合同约定的事故发生所造成的损失承担赔偿责任,或者当被保险人死亡、伤残、疾病或者达到合同约定的年龄、期限等条件时承担给付保险金责任的保险活动。

二、互助保险和互联网保险有哪些区别?

互联网保险本质是保险公司数字化转型的结果,网络仅仅是一种手段,因此以下我们直接说互助保险和保险的区别。

1、监管部门不同

保险公司的成立、变更等,都由银保监会监管,包括产品上新和日常经营,一旦经营评分过低,银保监会便会警告整改。

保单受法律保护,而且有相应的预案,不会一夜作废。

而相互宝的背后是一家企业,监管主体尚不明确,相较于保险公司来说稳定性差,用户的权益难以得到保障。

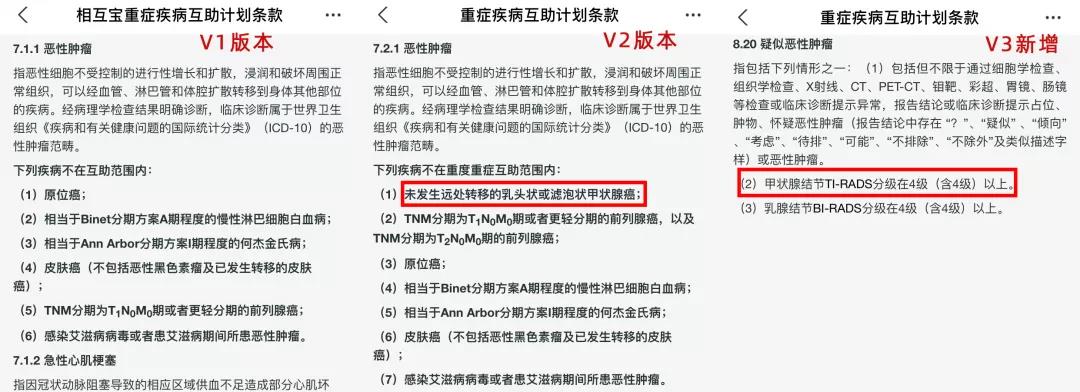

2、保险合同固定,互助合同不固定

以甲状腺癌为例:

19年12月之后,相互宝先后修改了3版条款,将原本理赔30万的甲状腺癌,先划为轻症给5万,后来直接不赔了。

而保险则不同,只要在保险期内出险,都要按照当时的合同条款来赔付,不可随意修改。

3、费率计算方式不同

长期重疾险:投保时费率锁定;

相互宝:每期分摊金不同,不确定性明显。

4、理赔异议处理方式不同

保险公司:发生保险理赔纠纷,可以与保险公司协商,投诉、甚至起诉。

相互保:启动赔审团。然而赔审团门槛并不高,其中绝大多数人并非专业核赔人员,理赔的公正性存疑。

从以上几点区别我们可以发现,互助关停潮实质上体现了在合规方面,市场预期,以及经营模式方面仍然存在重要的问题。

总的来说

买保险的初心就是用确定金额的小量资金去避免未来可能发生的不确定性,然而互助有太多的不确定性,因此,客观来讲可以有,但不能全部依赖这种方式,它无法完全取代保险。相对而言,以保险公司和保监会为依托的互联网保险,却是能够实实在在解决大家科学规划保险的需求的方式,价格透明,选择多,服务好。

开心保保险网,8年来已经为1000万用户提供保险服务。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心