网上很多人质疑相互保险的真实性。虽然是互联网“大厂”出品,然而用近期网络互助平台几家头部企业的发展态势,比对网络上热度不减反沸的阵阵舆论,广大吃瓜群众和投保人难免心存疑惑,也许只有保险业“圈内人”才能洞若观火。相互保险是真的吗?先上结论,真的没错,只是负面消息的出现,指向的是其更深层次,本文分析。

一、什么是相互保险?

通常,说到相互保险是指相互宝,是由蚂蚁会员(北京)网络技术服务有限公司作为发起者和组织者为会员提供的一个网络互助计划,相互宝,大病互助计划最为引人关注。

相互保险这类网络互助计划的主要理念是“一人生病,多人分摊”,参团人员多,即使需要给付多达几十万的大病资金,分摊到每人头上也就几元钱。

因此,10余年前相互保险等网络互助计划的星星之火,发展迅速,同时吸引了美团、水滴、百度、阿里等互联网巨头入局。

二、近一年以来相互保险发生了什么?

相互保险拒赔、滥赔、分摊金额上涨、保障条款说调就调,引发一轮又一轮的退保风波,每一项都让网络互助保险冲上热搜,陷入舆论旋涡。

再看除相互宝之外的网络互助平台本身,水滴、美团等2/3/4名相继关停,退银保监会频频点名各个互助平台无牌经营,新闻依旧不断。

从新事物发展的角度说,这一连串事件的发生有情有可原的部分,然而这一系列没办法令人产生疑虑的操作,可能很难单凭众人拾柴的“初心”就能一朝解决。

举2个例子:

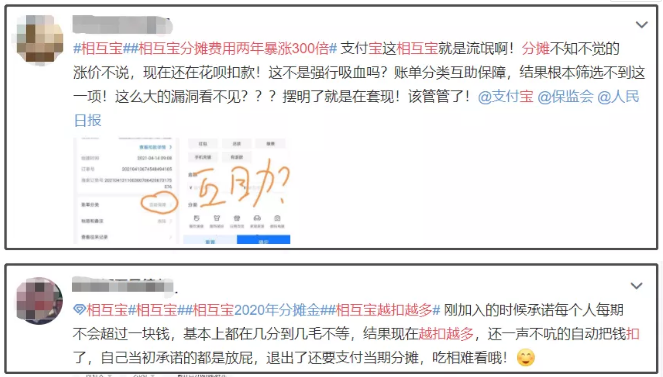

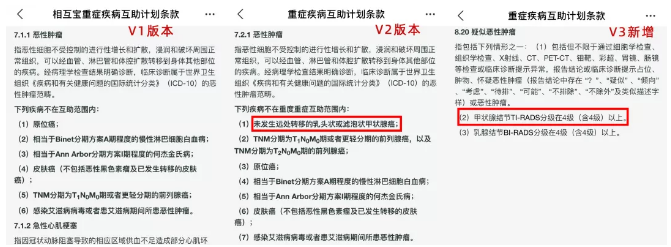

事件1:相互宝甲状腺癌赔付反复修改事件。

原本理赔30万的保障责任,改为5万,最后直接不赔。

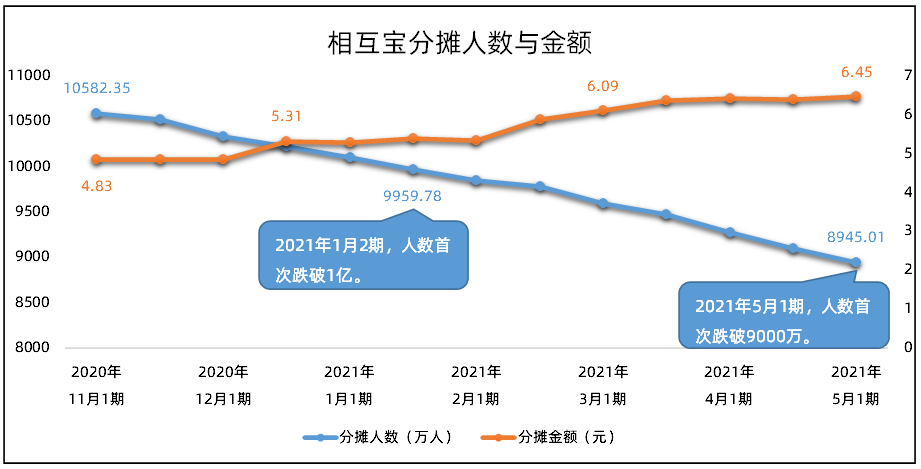

事件2:每期的分摊金都不同,越来越高

分摊人数与金额

二、好事为啥变坏事?相互保险争议不断究竟因为什么?

同样是应对健康风险,用保险业的发展对照相互宝等网络互助计划更引人深思——精算体系、责任准备金、监管、偿付能力等多维度的监管和评估,每个评估维度都在保障整个链条最弱势的群体——被保险人。同时,若逐条对比,精算体系等比对因子都直指网络互助计划的四个“硬伤”。

1. 互助计划无保险牌照,无牌经营,风险管理不科学;

2. 受助人信息调查标准不清晰,容易黑箱操作;

3. 预收费机制形成巨大资金池,缺乏金融监管,容易引发金融风险。

4.理赔异议处理规则不完善:商业保险理赔出现异议可协商、投诉或起诉,而相互保险启动赔审团的规则,不够权威。

三、相互保险会变“好”吗?

舆论声讨之余,对于相互宝我们始终没办法否认,这网络互助计划本身是一项利好民生的公益善举,出发点好,不仅低门槛、性价比高,填补了很多人商业保险和医保之间的空白,尤其是为中低收入人群在医保之外增加了一层保障。

但是,若果真如网络所言,互助保险打着互助的名义干保险、金融业务,手里掌握了百万级以上用户信息和资金,一旦跑路,那么用户的权益、经济受损,势必造成恶劣影响,到时,引发的社会影响更加难以想象。

事已至此,作为普通人,我们只能但愿相互保险能正向发展,而且这踩过的坑不要由消费者和广大投保人来填。

四、重大疾病等健康保障本身的痛点

说回重点,事件能如此发酵,也间接证明重大大病保障对于我们普通人来讲,太重要了,几乎可以用“扼住了命运喉咙”来形容,如果罹患重病是健康问题的冰山一角,那么“因病致贫”便是冰山之下的悲剧故事了。

(医保商业保险等)

因此,作为保险从业者,小助手想说,对于每个家庭来说,对抗大病风险,单一保障实在不足以担此重任。科学的讲,医保+商业保险(重疾险划重点)+互助,才是更恰当的配置思路。

风险不知如何转移?预算有限不知买啥保险最合适?专业顾问量身定制保障方案,0元,最高能帮您节省70%预算!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心