保险是转移人生中各类风险的必备工具,大家在做保险规划时,一般来说,是买到的保障越多越好的,“买重”的情况,除外。

保险买重复了,浪费预算不说,还会导致应有的保障没有覆盖到。将后果投射到理赔环节,将是更大的损失。因此,投保时,得清楚两件事:1.手中保单的保障责任是否冲突,2.理赔环节是否可以同时使用。

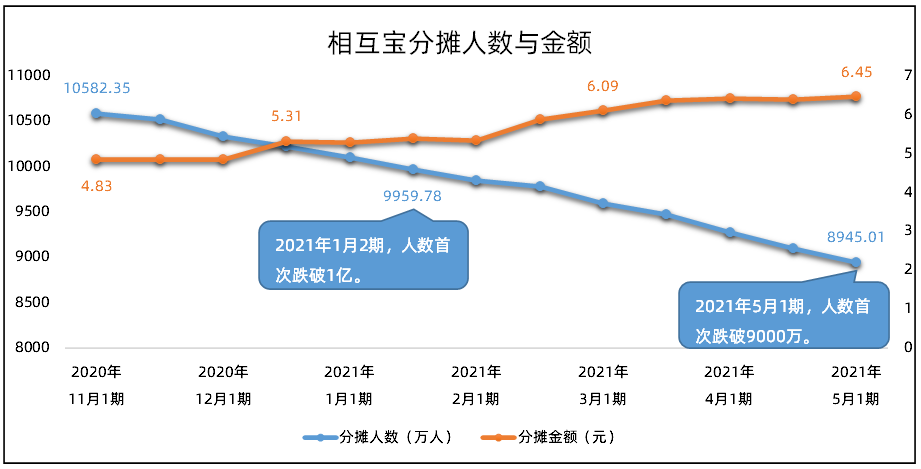

最近相互宝舆论不断,正面负面的消息如同左右手互搏,关于相互宝靠谱不靠谱,从小助手之前的文章中您一看便知,本文不赘述。

作为中立的第三方保险平台,今天,小助手继续就这一话题说点实用的——相互宝和其它保险可以同时使用吗?二者如何补充、如何使用,对应商业保险来说,相互宝在理赔方面有哪些需要我们清楚的方面。

(相互宝和其它保险能同时赔吗——近期相互宝热点事件)

一、相互宝和其它保险可以同时买吗?

提出这个问题的朋友,要么是很懂保险的老用户,要么很可能是投保小白,且看以下。

懂保险的朋友知道投保重疾险时涉及风险保额,不同人群保险公司会设定额度限制,例如,家庭妇女买不了高保额,甚至没办法达到30万、而部分一线城市的“家庭顶梁柱”保额可达80万。由于相互宝本质上不是保险,它是一个互助计划,严格意义来说,罹患约定疾病后获得的分摊互助金,是团体内成员之间的赠与行为,因此从这个层面来讲,如果您已有几份重疾险在手,保额已封顶后,还想要更多重疾保障,通过相互宝每期几元钱是个不错的选择。

二、相互宝和其它保险可以同时理赔吗?

同样道理,既然相互宝与商业保险并不属于同一系统,因此,二者理赔也不会冲突,按照各自的约定规则申请理赔就好。

当然,经过一些列的调查,小助手发现二者的理赔机制也完全不同。总的来说,商业保险的保单具有法律效力,保费、保障责任、理赔方式、理赔金额一一写明,生效后具有永不改变的特性,而通过近期发生拒赔、少赔和滥赔事件,我们可以发现,虽然二者理赔不冲突,但是理赔机制具有本质上的差异,因此,虽然每期仅有几元钱,大家投保之前还是要做到心中有数。

三、相互宝的“理赔”机制如何?

1. 在这用“理赔”两个字可能不太准确,毕竟相互宝不是保险产品,只是一种互助。相互宝互助金发放按照保险计划内的公示内容执行。但是,由今年的一次拒赔事件,我们发现,相互保计划内容有变更的可能性。

2. 异议处理

如果发生异议,和商业保险可走法律途径的方式不太一样。相互宝的处理办法则是:启动赔审团。

陪审团成员数量庞大,据2019年首例赔审案件启动,我们发现相互宝当时的陪审团成员高达90万人,非法学专业,也非医学专业,实际上病人能否拿到“理赔金”,互助金,要靠类似于非专业人士的“举手表决”,这一点同样令人唏嘘。

四、相互宝如何退出?4步。

第一步:打开支付宝,搜索「相互宝」并进入首页:点击「我的互助」

第二步:跳转页面后,下拉至底部。

第三步:点击「退出互助计划」

第四步:点击「我还想放弃」。

相互宝这两年条款改变过多次,页面也有几次改版的情况,如果这份退出流程没能帮上您,可以直接联系我们,专业顾问帮您。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心