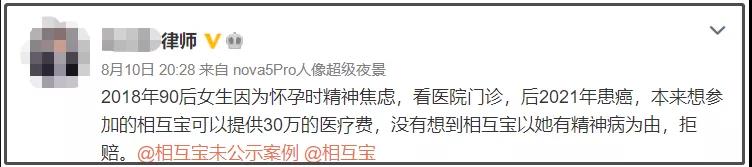

拒赔事件、更改条款规则、分摊金额不断突破7元,近期据说又添“”幺蛾子”,陈女士事件冲上热搜,有网友评价其“不专业程度直冲天际,拒赔底线低至尘埃。”重疾险“秒速”理赔,相互保“业余”拒赔,到底啥情况?

(相互保事件)

一、相互宝拒赔事件始末

1.2017年-2018年末,90后的陈女士被诊断为存在抑郁状态;

2.2019年12月加入相互宝,

3.2020年12月,陈女士被确诊为浸润性腺癌;

(陈女士在确诊癌症之前,不仅加入了相互宝,还给自己投保了10万元的商业重疾险。)

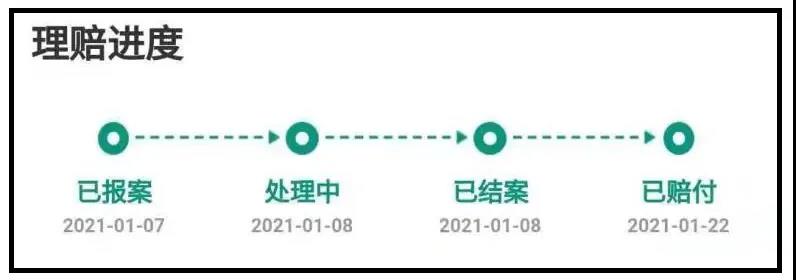

4.出险之后,保险公司接到报案,迅速处理,很快就赔付给了陈女士。

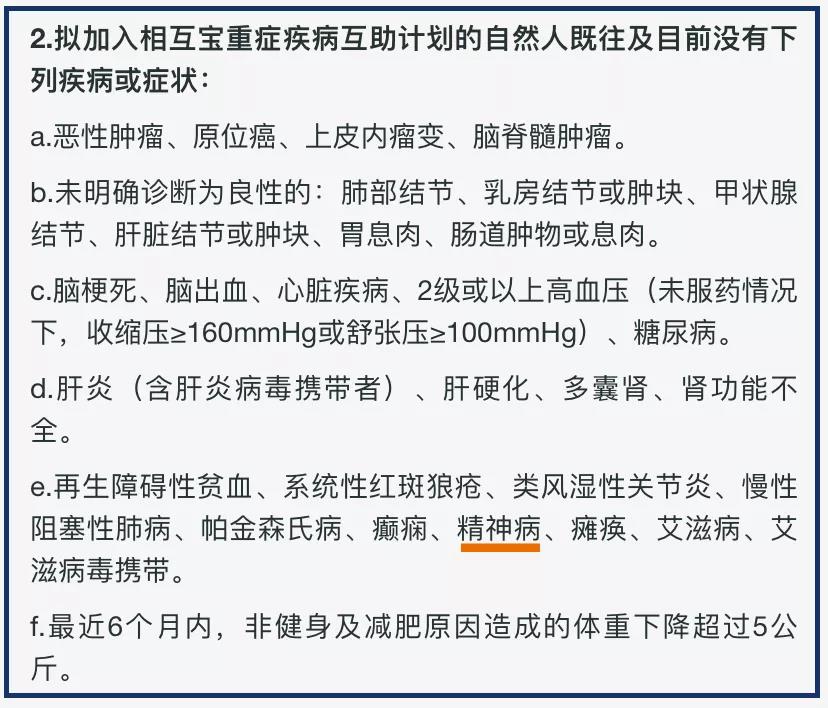

5.相互宝拒赔,理由是陈女士不符合相互宝的准入条件,属于「带病加入」,将健康告知中「精神病」和「抑郁状态」划等号。

而且客服还强调:「只要和抑郁状态、抑郁症沾边,无论是否康复,都不符合加入条件。」纯属无稽之谈。

二、相互宝分摊金怎么了?

从去年11月起,相互宝的人数就持续下滑。最新一期的数据显示,分摊人数已经减少了1/5,跌至8382.2万人;分摊金额上涨了50%,首次超过7元。

银保监会多次隔空喊话「相互宝」;

与此同时,分摊人数减少,分摊金额上涨,开始恶性循环;

二、保险公司靠谱的原因是什么?

保险产品的靠谱体质,最主要的原因是商业保险由于受到银保监会的强力监管,断不会自己「说了算」。

1.产品设计:由合规、精算设计条款,监管部门审核后才可以销售;

2.专业配置:保险公司有很多专业的医生,他们负责核保和理赔;

3.售后保障:保单纠纷不用怕,启用投诉三连,a.保险公司客诉渠道;b.银保监会投诉通道;c.法律途径起诉。

商业的本质是逐利,因此体制、监管、模式这三个方面决定了商业保险可靠,也是相互宝规则说变就变、退出相互宝喊声连连的关键原因,商业保险提供的安全感,是相互宝所给不了的。

最后

小助手提醒各位,虽然商业保险监管严、有保障,在购买商业性质保障时,认真阅读健康告知是一件非常重要的事情。

保险条款、健康告知“密密麻麻一堆字?”令人头疼?中立方专业顾问让您秒懂,开心保保险网,开心轻松买保险~!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心