金玉满堂(典藏版)是弘康人寿承保的一款增额终身寿险,第二年起,保额以3.5%逐年增长,且支持保单贷款、减保和减额交清,现金支取灵活。那么,金玉满堂(典藏版)增额终身寿险保什么?值不值得买?

一、金玉满堂(典藏版)增额终身寿险保什么?

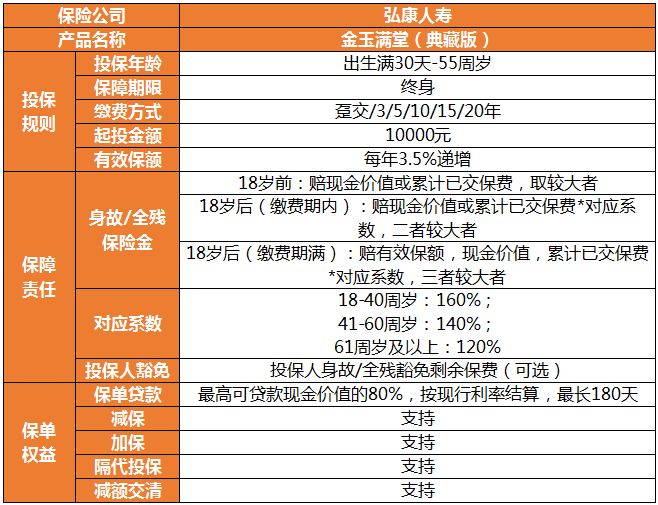

金玉满堂(典藏版)增额终身寿险产品形态如下:

1、投保规则

(1)投保年龄:出生满30天-55周岁

(2)保障期间:终身

(3)缴费方式:趸交/3/5/10/15/20年

(4)起投金额:10000元起投,且以1000元整数倍递增

(5)有效保额:年度有效保额3.5%逐年递增

2、保障责任:身故或全残保险金

① 身故或全残时<18周岁:赔现金价值与累计已交保费的较大者。

② 身故或全残时≥18周岁,且仍在缴费期内:赔现金价值、累计已交保费*对应系数,二者较大者。

③ 身故或全残时≥18周岁,且缴费期已满:赔有效保额、现金价值、累计已交保费*对应系数,三者较大者。

(对应系数:18-40周岁160%;41-60周岁140%;61岁及以上120%)

另外,这款产品还可附加投保人豁免,被保险人不必担心失去保障。

3、其他保单权益:加保、减保、隔代投保、减额交清、保单贷款

(1)支持加保

目前市面上能够支持加保的产品不多,投保金玉满堂(典藏版)后,未来在保单生效途中又有一笔闲钱,想要投入到保单中增值的,就可以通过加保来加钱。

不过,如果产品停售了,就不支持加保了。

(2)支持减保

保单生效期间,如果投保人需要用到钱了,可以通过减保取现的方式领到一笔钱来用,满足资金需求。

(3)支持保单贷款

如果遇到资金紧缺的情况,可以通过保单贷款的方式借到一笔钱,每次最长可以借6个月,最多不超过现金价值的80%,帮助解决资金紧缺的问题。

(4)支持隔代投保

隔代投保就是爷爷奶奶、外公外婆可以给自己的孙子孙女投保,稳地保障孙子孙女的一生,保单的权益不会轻易受损。

(5)支持减额交清

如果交费还未交清,但是由于个人原因等交不下去了,可以通过减额交清的方式,减少保额,然后用减少保额对应的现金价值来交清剩下未交完的保费。

如果对此产品感兴趣,或者想了解产品收益,可扫码进行测算↓↓↓

二、金玉满堂(典藏版)增额终身寿险值不值得买?

一款增额终身寿值不值得买,最终还得看收益,以30岁男性投保为例,投保金玉满堂(典藏版),每年投5万,交10年,共投50万,保终身,有效保额每年以3.5%复利递增。

收益测算如下:

39周岁时,现金价值52.35万元,超额回本,开始盈利;

50周岁时,现金价值85.19万元,是总保费的1.7倍;

60周岁时,现金价值120.15万元,是总保费的2.4倍;

70周岁时,现金价值169.45万元,是总保费的3.39倍;

80周岁时,现金价值238.98万元,是总保费的4.78倍;

若80周岁后仍生存,现金价值仍会继续增涨,越长寿越值钱~

三、总结

总的来说,金玉满堂(典藏版)作为一款增额终身寿险,保额按照固定的3.5%利率复利增值,收益确定,并且现金价值支取灵活,每年都可以取现,适合中长期资金规划,尤其是养老规划~

首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心