金玉满堂典藏版是一款增额终身寿险,保额和现金价值都会随时间的推移而增长,到后期达到比较高的水平。那么,金玉满堂(典藏版)增额终身寿险产品如何?收益高不高?

一、金玉满堂(典藏版)增额终身寿险产品如何?

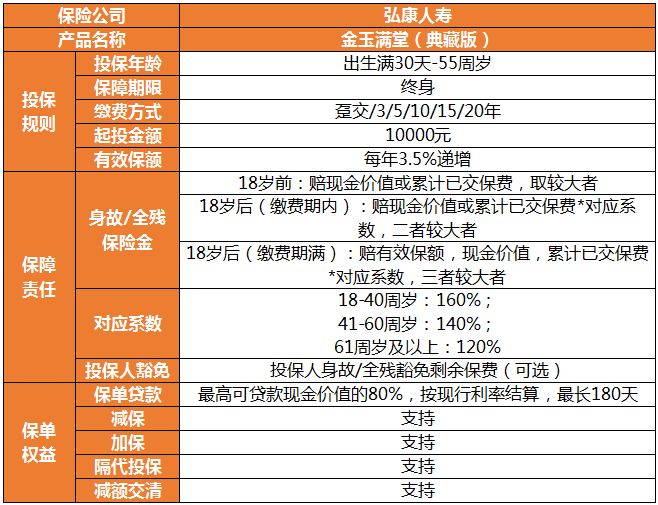

金玉满堂(典藏版)增额终身寿险产品形态如下:

金玉满堂(典藏版)的投保门槛比较低:最低保费为10000元,超出部分为1000元的整数倍。支持隔代投保,实现隔代的资产传承,或者财产隔离,还可附加投保人豁免,被保险人不必担心失去保障。

金玉满堂(典藏版)的保障比较简单,即身故或全残责任,其中:

① 身故或全残时<18周岁:赔现金价值与累计已交保费的较大者。

② 身故或全残时≥18周岁,且仍在缴费期内:赔现金价值、累计已交保费*对应系数,二者较大者。

③ 身故或全残时≥18周岁,且缴费期已满:赔有效保额、现金价值、累计已交保费*对应系数,三者较大者。

(对应系数:18-40周岁160%;41-60周岁140%;61岁及以上120%)

此外,金玉满堂(典藏版)的权益比较充足,既能够申请保单贷款、减额交清,再者可以加保、减保等。有闲钱时,可以加保,加大保额,增加收益,为以后育儿养老等资金需求做准备;急需用钱时,可以选择减保领取部分现金价值来应急;如果不想让现价增值利益受损,可以选择保单贷款,最高可以贷到现金价值的80%,借贷的利息仅有4.5%。但需要注意,每半年为一个借款期,还清了还可以继续借。

如果对此产品感兴趣,或者想了解产品收益,可扫码进行测算↓↓↓

二、金玉满堂(典藏版)增额终身寿险收益高不高?

金玉满堂(典藏版)保障只是锦上添花,增额终身寿险的重头戏还是在收益上:

以30岁的金先生,用不同缴费方式投保金玉满堂(典藏版)为例,一起来看看这款产品的收益表现如何:

虽然在保障前期,保单的收益表现并不明显,但是随着时间的沉淀,保单的现金价值会不断增值。

比如五年交12万,共计投入60万,

在金先生36岁时,现金价值605115元,就已经回本了;

在金先生60岁时,现金价值1517604元,是总保费的2.5倍多;

在金先生70岁时,现金价值2183052元,是总保费的3.5倍多;

在金先生80岁时,现金价值3079404元,是总保费的5倍之多。

可以看到,随着持有金玉满堂(典藏版)的时间越长,保单的收益就越可观。

三、总结

总的来说,金玉满堂(典藏版)保障和收益不错的产品,且收益还安全稳定,在考虑购买/加保增额终身寿险的朋友,可以考虑这款产品~

首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心