金玉满堂增额终身寿险保障都有哪些?值不值得买?

金玉满堂增额终身寿险支持减保和保单贷款,具备不错的资金灵活度,消费者可根据自己不同人生阶段的需求对资金进行灵活规划。投保后,从保单第2年起,每年保额在上一年的基础上以3.5%的比例进行递增。那么,金玉满堂增额终身寿险保障都有哪些?值不值得买?

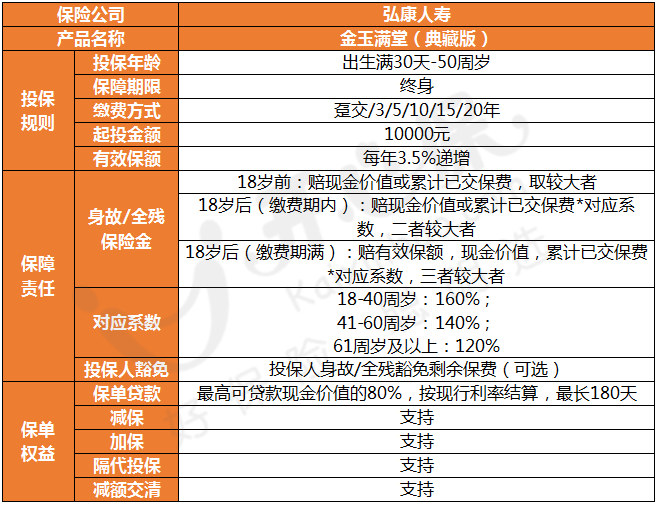

一、金玉满堂增额终身寿险保障都有哪些?

金玉满堂增额终身寿险保障责任如下:

金玉满堂(典藏版)的保障比较简单,即身故或全残责任,其中:

① 身故或全残时<18周岁:赔现金价值与累计已交保费的较大者。

② 身故或全残时≥18周岁,且仍在缴费期内:赔现金价值、累计已交保费*对应系数,二者较大者。

③ 身故或全残时≥18周岁,且缴费期已满:赔有效保额、现金价值、累计已交保费*对应系数,三者较大者。

(对应系数:18-40周岁160%;41-60周岁140%;61岁及以上120%)

此外,金玉满堂(典藏版)的权益比较充足,既能够申请保单贷款、减额交清,再者可以加保、减保等。有闲钱时,可以加保,加大保额,增加收益,为以后育儿养老等资金需求做准备;急需用钱时,可以选择减保领取部分现金价值来应急;如果不想让现价增值利益受损,可以选择保单贷款,最高可以贷到现金价值的80%,借贷的利息仅有4.5%。但需要注意,每半年为一个借款期,还清了还可以继续借。

如果对此产品感兴趣,或者想了解产品收益,可扫码进行测算↓↓↓

二、金玉满堂增额终身寿险值不值得买?

一款增额终身寿值不值得买,最终还得看收益,以30岁男性投保为例,投保金玉满堂(典藏版),每年投5万,交10年,共投50万,保终身,有效保额每年以3.5%复利递增。

收益测算如下:

39周岁时,现金价值52.35万元,超额回本,开始盈利;

50周岁时,现金价值85.19万元,是总保费的1.7倍;

60周岁时,现金价值120.15万元,是总保费的2.4倍;

70周岁时,现金价值169.45万元,是总保费的3.39倍;

80周岁时,现金价值238.98万元,是总保费的4.78倍;

若80周岁后仍生存,现金价值仍会继续增涨,越长寿越值钱~

三、总结

总的来说,增额终身寿险的现金价值会随着保额的增长而增长,且回本较快,而金玉满堂增额终身寿险在缴费期限、现金价值权益以及保额递增系数方面都表现的不错,很有市场竞争力~

弘康金玉满堂典藏版终身寿险有什么优势?值不值得买?

增额终身寿险

弘康金满意足典藏版增额终身寿险保什么?有没有必要买?

增额终身寿险

太保鑫相伴(尊享版)终身寿险保障怎么样?收益好不好?

增额终身寿险

太保鑫相伴(尊享版)终身寿险靠谱吗?适合哪类人群买?

增额终身寿险

首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心