给孩子买意外险,家长们最怕什么?怕报销门槛高、怕社保外用药不赔、更怕关键时刻保额不够用。小顽童7号少儿意外险却完美解决了这些问题。意外医疗0免赔、不限社保范围、无论是否经社保结算均按100%比例报销,覆盖儿童高发意外风险,提供专属保障。

01、小顽童7号少儿意外险保障怎么样?

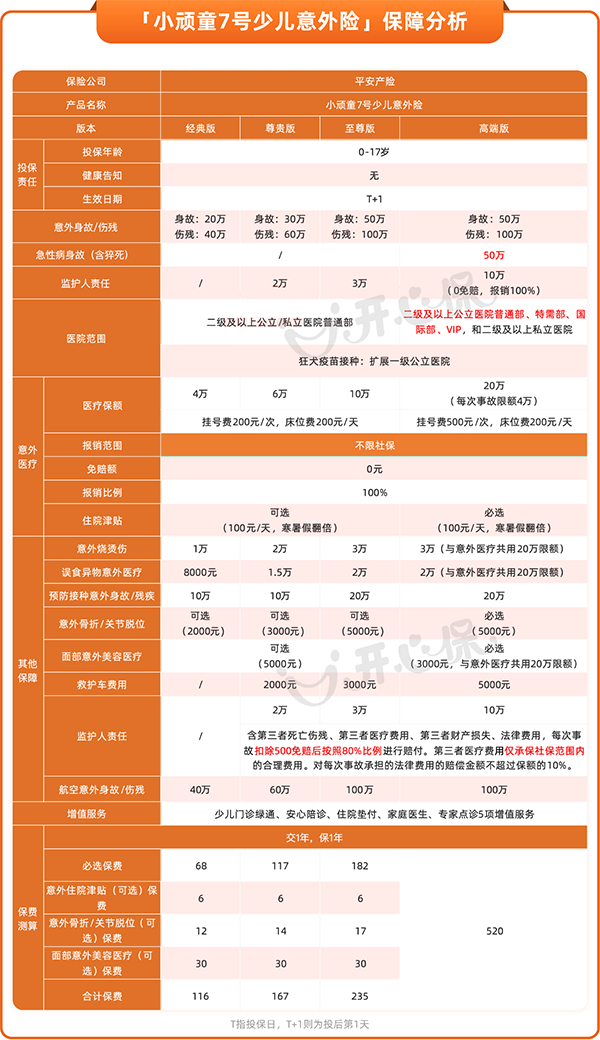

小顽童7号最硬核的保障责任是意外医疗0免赔、不限社保范围、无论是否经社保结算均按100%比例报销。

这意味着什么?孩子摔伤缝针用了进口美容线、骨折手术植入进口钢钉、被猫抓伤打进口狂犬疫苗——这些社保不报或报不全的自费项目,小顽童7号都能全额覆盖。没有免赔额门槛,哪怕只花了几十块钱门诊费,只要属于意外医疗责任,照样按100%赔付。对于高频低损的儿童意外场景,这种“小额也能赔、自费也能报”的规则,远比那些“住院才赔、社保内才报”的产品更实用。

烧烫伤意外医疗与主险额度独立计算,最高可额外报销3万元;误食异物意外医疗针对儿童误吞玩具零件、纽扣电池等非可食性物体,提供最高2万元的专项报销额度。这两项责任均为0免赔、不限社保、100%赔付,且与主险医疗额度互不占用。

更值得点赞的是面部意外美容医疗(可选)。绝大多数意外险将疤痕修复、美容缝合列为“美容除外责任”,而小顽童7号专门覆盖面部疤痕预防与修复医疗费用,保额提升至5000元。这对担心孩子“破相留疤”的家长来说,是实实在在的情绪解药。

02、小顽童7号少儿意外险值不值得买?

首先,小顽童7号采用意外伤残保额翻倍设计:经典版意外身故20万,意外伤残保额高达40万;至尊版身故50万,伤残直接给到100万。

假设孩子因意外导致单眼失明(8级伤残),按40%赔付比例,至尊版可获赔40万元。这笔钱能用于长期康复、假肢安装、家庭护理——真正解决“残而不死”带来的长期财务压力。这一点,恰恰是许多家长容易忽视、但少儿意外险最该看重的价值锚点。

其次,小顽童7号全版本开放二级及以上私立医院普通部,打破“只有公立才能报”的惯例。北京和睦家、上海嘉会等私立医疗机构均在保障范围内(挂号费限200元/次,床位费限200元/天)。

高端版更进一步,将公立医院特需部、国际部、VIP部纳入报销范围,挂号费限额提升至500元/次。带孩子看病不用在急诊大厅排长队,减少交叉感染风险,挂号费、床位费限额内的开支也能理赔——这是用几百块保费撬动千元级就医体验的核心杠杆。

所以,小顽童7号到底值不值得买,相信不用小开多说,大家也能一目了然。

03、小顽童7号投保入口,选哪款?

小顽童7号全新升级后,还自带“熊孩子险”,寒暑假住院津贴翻倍。尊贵版及以上版本自带监护人责任险(俗称“熊孩子险”):孩子误伤同学、划伤邻居车辆,扣除500元免赔额后按80%赔付第三者损失。

意外住院津贴(可选)延续寒暑假翻倍规则:平时100元/天,寒暑假住院直接提升至200元/天。寒假(1-2月)、暑假(7-9月)正是儿童溺水、跌落、出游意外高发期,翻倍津贴既补偿家长误工费,也是产品人性化设计的直观体现。

经典版年保费68元,包含20万意外身故、40万意外伤残、4万意外医疗(不限社保/0免赔/100%报)、4000元烧烫伤及误食异物专项医疗。

加6元即可附加意外住院津贴(寒暑假200元/天);加15-30元可选面部美容医疗或骨折津贴。全版本无健康告知,只要孩子能正常生活学习即可投保,全国通保通赔。

综合来看,小顽童7号少儿意外险不仅保障实用,价格也非常具有性价比,最低一天不到1元钱,就能给孩子撬动全年的意外保障!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心