但冷静下来分析,可以从两个方面去验证其真伪:

第一,被保人是否真的需要多次赔付?

第二,多次赔付的实质究竟是什么?

先从被保人自身说起

随着生活水平的提高,死亡率降低,人类寿命正逐渐增加;但同时,环境污染及各种生活压力,使得当代国人患上重大疾病的概率也在增长。当然我们并不是要去讨论重疾险的必要性,这已经毋庸置疑。被保人在不幸罹患重疾后,获得首次赔付后的漫漫人生中,谁又能保证身体不再出现变故?重大疾病首次治愈后,由于机体抵抗力等因素影响,罹患其他重疾的概率相比健康人群来说会更高。因此,这类人往往比一般人更需要重疾险的保障。

其次是拒保风险。举例,30岁出头的A女士,在体检中查出乳腺癌。A女士在此之前曾为自己购买过重疾险,在确诊后顺利得到了理赔,自己仅承担了少额的治疗费用。对此,A女士更加信赖保险产品提供的保障。但当她还想继续投保重疾险时,很多保险公司却都拒绝了她的投保申请。从中不难理解,A女士之前购买的是一款单次赔付型重疾险,在获得理赔后,保险责任也就终止了。然而由于得过重疾,再次患上重疾的风险也就非常高,保险公司为了规避赔付风险,也就拒绝了给A女士承保。

再讲讲多次赔付的所谓实质

一句话概括:多次赔付,分组与否是关键。之前提到的所谓“噱头”,实际上是部分保险公司和新媒体的含糊概括所致。而分组,则是按照病种轻重或相关联性所决定,其主流分布情况如下:

A. 恶性肿瘤或内脏器官疾病

B. 心脏相关疾病

C. 神经系统相关疾病

D. 其他伤残相关

分组式产品虽然也叫多次赔付,但每组重疾最多只能获得一次赔付,这无法保障重疾医治后再次患病的情况,也是该类型产品的最大弊端所在。我们也可以认为,对多次赔付的误解,均来源于此。

甚至可以进一步说,不分组的产品才真正称得上多次赔付型重疾险。因为多次赔付的所谓意义,正是为应对重疾复发/罹患其他主要重疾后,能够获得二次赔付这一核心需求,所总结得来的。2016年中意悦享安康打开了不分组这扇门,首次令重疾多次理赔不受病种限制,但目前分组式产品仍占大多数。

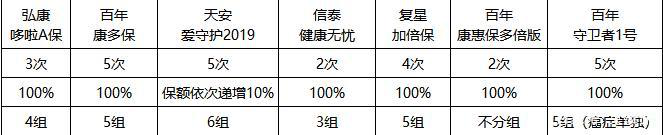

笔者对比了市面上主力的几大多次赔付型重疾险,在赔付次数、比例及分组上,各不相同:

由此不难看出,绝大部分多次赔付型重疾险都有明确的病种分组,赔付比例基本持平在全额,主要不同体现在赔付次数上。值得关注的是百年人寿最近推出的康惠保多倍版。虽然赔付数只有两次,但却成功做到了不分组赔付。同时,相较于不分组“鼻祖”悦享安康50种重疾,康惠保多倍版覆盖了多达100种主要重疾,优势明显。

发病时间间隔

除了病种分组,另一个影响重疾多次理赔的因素就是发病时间间隔。间隔期是指第一次重疾和第二次重疾之间,一般为1年或180天,这一点各主力产品表现大同小异。

最后再谈谈费率

传统的概念认为,多次赔付在费率上自然要高于单次赔付,如果不是高的离谱的话,自然也可以接受。

同样是以上几大产品的费率,以代表性被保对象30岁男性为模板,缴费期限20/30年,情况如下:

可以看到,在中长期缴费期限中,康惠保多倍版、多啦A保及守卫者1号的表现都比较好。

也许我们开头所提的重疾险“多次赔付型元年”,应被定位在2019年。因为直到2018年底,真正具备多次赔付意义的产品才刚刚上市。笔者始终认为,重疾险在被市场更广泛接受的情况下,用户反馈也更趋于实际,这也倒逼了险企在产品上的优化方向与力度。不分组多次赔付或许是一个良性保险纪元的开端,未来的保险产品形态,也将逐渐回归以人为本的初衷。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

12年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心