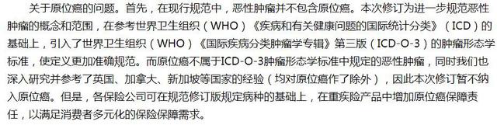

从去年开始《重疾修订》的声音就不绝于耳,但始终没有什么动静,今年终于有了实质性的进展。

6月1日,保险行业协会、中国医师协会发布了《重疾险修订公开征求意见稿》。这是今年第二次对重疾险的疾病定义修改征求意见。

小开简单看了一眼修订内容,忧喜参半。

1、重疾修订,修改了什么?

01、保障范围扩大,赔付病种更多了

原本25种重疾改为28种重疾+3种高发轻症。

重症加入了严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

轻症分别是轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

02、优化定义内涵,重疾赔付更严了

《新版定义》对恶性肿瘤进行了更加明确的释义和分级,将其拆分成【轻度恶性肿瘤】和【严重恶性肿瘤】,分别按轻重症赔付。

新版恶性肿瘤的释义更符合医学定义,优化了疾病定义的文字表述,使之更加科学规范。但随之而来的是,一些原本可以获得高额重疾赔付的恶性肿瘤不再了,这当中受影响最深的就是原位癌和甲状腺癌。

原位癌被剔出保障责任

原位癌虽然也是“癌”,但其发病率和危害程度远不如其他癌症那般致命,不符合重大疾病保障的初衷。

《旧版》将原位癌定义为轻症,而《新版》中则直接被剔除保障责任。但这不代表以后就彻底不赔原位癌了,重疾定义中做了解释,并鼓励保险公司继续提供原位癌保障。

也许康惠保2.0开创的“前症保障”在未来或许真的会成为原位癌的“栖身之所”。

甲状腺癌按分级赔付

甲状腺癌的去留是此次修订大家最关心的内容之一。《新版》中,甲状腺癌没有被剔除出重疾,而是按严重程度进行了分级。发病率高达95%的轻症甲状腺癌纳入轻症,严重的甲状腺癌仍为重症行列。

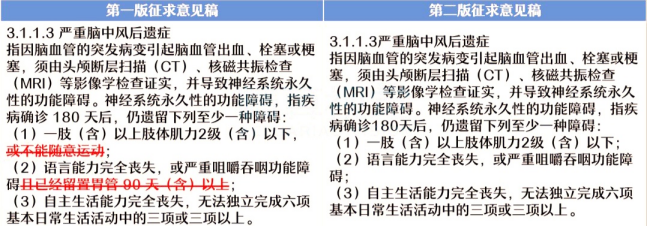

03、心脑血管疾病降低要求,理赔宽松了

有严也有松,《新版》根据现在医学的治疗方式,修改了部分重疾限定,使得之理赔要求更合理。最受益的是心脑血管疾病。

近年来,心脑血管疾病的发病率连年攀升,涨幅超过了癌症,成为威胁生命安全的首要疾病因素。但《旧版》的一些定义已经过时,造成了许多患者明明已经确诊却因达不到约定的病情而被拒赔。

《新版》放宽了心血管疾病定义,且手术治疗方式不再限定。

心血管疾病定义放宽

“急性心肌梗塞”更名为“较重急性心肌梗死”,条款变得更为容易采集。定性为心肌梗死的要求可选项更多,更易理赔,比如射血分数采集的间隔期从90天缩短到了6周。

另一方面,严重脑中风后遗症将原本须“留置胃管90天以上”的要求剔除。

(图片来源于网络)

手术治疗方式不再限定

在目前的重疾险中,针对“冠状动脉搭桥术”,“心脏瓣膜手术”,“主动脉手术”等疾病,都有“开胸”的要求。但实际上,主流的治疗技术已经可以在不开胸的情况下通过腔镜等微创手术。

2007年的《旧版》沿用至现在,肯定是不合理的。所以《新版》中除了严重良脑肿瘤之仍有开颅要求,其他的心脑血管都不再要求开胸。

04、轻症赔付限定略微上调

在几个月前的第一次意见稿中,轻症赔付上限降至20%。但目前大多数重疾险的轻症赔付上限在35%,考虑到轻症的治疗成本,此次的《新版》将轻症赔付上限由20%上调至30%,进一步提升了轻症保障水平。

修订有放宽也有收紧,总体看来更加合理和规范化了。

但牵一发而动全身,重疾险凡是有一丁点变化,就足以让很多即将在保单上签字的萌新们,当场走人。此次最新的修订稿又做了这么多的修正,让人很难抉择孰优孰劣。

于是多少人又陷入了“现在买”or“等一等”的纠结中。

2、重疾修订,现在买or以后买?

重疾修订完成后,重疾险市场面临着重新洗牌,会有一大批老产品下线停售,同时新产品也会喷涌而出。新旧交替,重疾险是现在买还是以后买?

小开建议各位不必再等,尽快购买。

01、新品降价的可能性不大

可能还有不少人抱有这样的想法:甲状腺癌分级、原位癌剔除保障列表,费率应会大幅下降,产品更新换代之后再买更合适。但小开认为降价的可能性不大:

《新版》癌症分级的几项改动的确给重疾险提供了降价的空间,但也看到心脑血管疾病的理赔更宽松了。鉴于目前心脑血管疾病的高发率,保险公司也不敢妄自将产品降价。

相反地为了保持产品价格,保险公司很可能会着重于开发创新责任,让产品看起来更有特性。

保险始终是一个数字为基础的金融产品,设计的太简单,会很容易被比较出优劣。就像康惠保这样纯重疾的费率已经如此之低,再设计出一模一样又更贵的重疾险出来,无异于自寻死路。

所以,今后的重疾产品只会越来越复杂。复杂的目的是为了让大家觉得保障更多了,保费贵一点好像也值得。其中创新责任的保障程度到底如何也是见仁见智了。

02、分类越细,理赔越难

《新版》修订后,病种覆盖范围扩大,分级赔付更合理,从行业整体来说是好事儿。

但从用户的角度考虑,不论病种扩大到多少,大多数人关心的始终是最高发的那几种。其它的再怎么增减,用户也不太可能会得到更多额外的利益。

原位癌从保障责任剔除,甲状腺癌分级,未来疾病定义更为精准,像以前的小病大赔的情况将再难出现。

整体来说,对疾病的重新释义和清晰划分,使得保障范围分类越庞杂,用户所能用上的保障责任可能就越有限,从这点上说,我倒觉得现如今重疾险的“不合理”对消费者更实惠些。

03、关注重疾核心保障

有人展望未来的创新责任,有人关注当下的高额赔付,小开认为与其纠结现在与未来的得失,不如换个角度思考!

保险配置是一个动态的过程,不可能一劳永逸,在当下满足核心保障,在未来适当调整或加大保额适应需求的变化。

前面我们也分析了,目前的核心保障因为分级不够细致,对用户反而更实惠,理赔的可能性更大,保额更高。所以抓住修订实施前的时机,及时入手一份专注重疾保障的纯重疾险,有个托底的基本保障,心里不慌。

不论创新责任如何让人眼前一亮,最终都会成为过去式。重疾保障是重疾险的核心,任凭潮流变迁,它都是最坚挺的存在,比如注重纯重疾保障的康惠保。

3、老骥伏枥的康惠保

康惠保是2017年推出的消费型纯重疾险,刚上市便引爆了市场,时至今日虽光环褪去,但依然是市场上独一无二的代表性产品。主要有2大优势:

纯粹的重疾保障

如今重疾险的保障责任越来越丰富:轻中症、癌症二次赔付、心血管二次赔付、额外赔付等。但曾在以上责任上大放异彩的同类产品都已经被时代浪潮淹没,而专注重疾保障的康惠保则依然坚挺。

康惠保是目前为数不多单卖的长期重大疾病责任的重疾险,曾经因责任过于简单,一度被人诟病保障不够全面,如今反倒成为了它的优势。

市面上重疾捆绑轻中症、甚至身故责任的重疾险已经成为主流,当用户想要优化自己的重疾配置时,却不得不面临过多的附加责任,在为自己身价升值上,专注重疾保障康惠保是最优解之一。

同时,纯粹的重疾责任,也是很多对重疾险了解不深的人的第一份保障。

费率坚挺,价格便宜

保障责任纯粹是康惠保的产品特色,但对用户来说最大吸引力其实是康惠保的费率。

曾有保险业内大佬说道:

“康惠保为有史以来也包括未来中国地区包括港澳台在内最便宜的单卖的长期重大疾病责任…”

30岁男,50万保额,30缴费,保至70岁,只选择重疾保障,每年保费仅2650元,女性更是低至2200元。在当下很难找出第二款能够相媲美的纯重疾险。

保障责任纯粹,保费便宜,这是人们对保险产品的基本需求,但在目前的大环境中却难以满足,康惠保仍以极其坚挺的费率,坚守在这片阵地上。

4、总结

无论创新责任如何令人眼前一亮,重疾险的内核都是不变的重疾保障。在风雨不定的飘摇中,更应该做到沉着冷静,关注核心保障,以不变应万变。

不论政策规定如何变化,有个托底的保障保证心里不慌,随着人生成长对需求的不断变化,逐步完善自己的重疾保障。别指望一张保单保全身,新老搭配才更加完美。

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心