意外险市场从来不缺爆款,但能做到“一个系列,分门别类适配不同人群”的并不多见。

人保大护甲8号却像一枝独秀,满足了不同人群的需求——旗舰版、高龄版、1-6职业版三款版本。

覆盖了从普通白领到中老年父母,再到高风险职业从业者的所有意外保障需求。

但有人问这3个版本该怎么选,买哪款更合适?今天,小开就和大家来一起了解下。

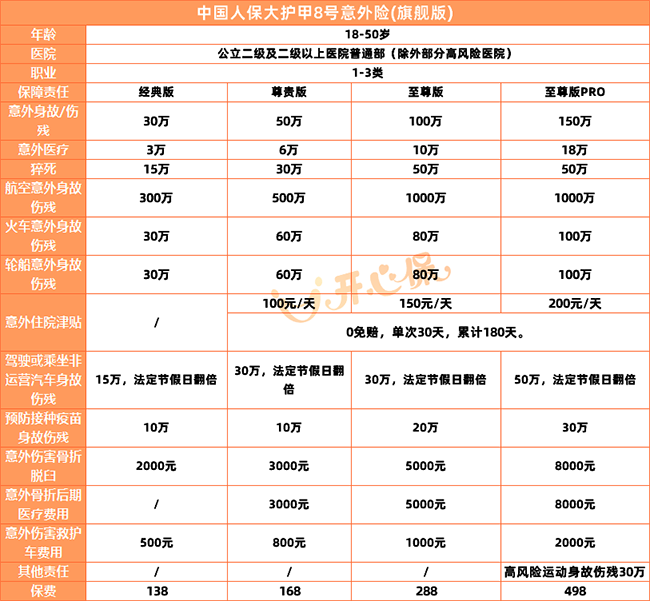

一、大护甲8号旗舰版:普通职场人的“标配”

→旗舰版是大护甲8号←系列中最核心一款,主打高保额、高性价比、保障全面。

旗舰版推出了经典版、尊贵版、至尊版、至尊版Pro四款计划。

意外身故/伤残保额从30万到150万不等,意外医疗保额对应3万、6万、10万和18万,最低138元/年。

如果家庭单投保还会更划算,2人及以上享95折优惠。

意外医疗保障上,旗舰版最大的优势是不限社保范围,尊贵版及以上版本0免赔,进口药、自费项目都能报销。

需要留意的是,经典版社保外费用只赔30%,且比其他版本多100元免赔额,如果对这方面介意的,建议入手其它版本。

除了基础保障,旗舰版还自带猝死保障(最高50万,三天内身故可赔付)。

交通意外叠加赔付也是一大亮点——

至尊版航空意外额外保额高达1000万,火车、轮船、营运及非营运汽车都有额外保障,法定节假日自驾保额翻倍。

至尊Pro版还涵盖了攀岩、蹦极、跳伞等高风险运动的保障,这在普通意外险中非常罕见。

更关键的是,旗舰版的投保门槛也不高:18至50岁人群,1-3类职业,健康告知仅两条。

对于大多数普通职业、符合投保年龄的人群来说,既看重大品牌又想获得全面保障,旗舰版绝对是首选。

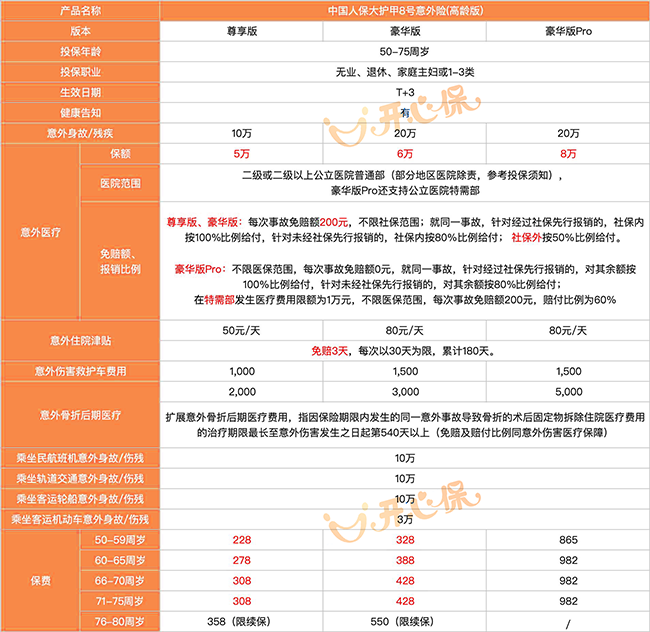

二、大护甲8号高龄版:给父母长辈的“贴心守护”

人一上了年纪,摔一跤可能就意味着骨折住院和数万元的医疗开销。

→大护甲8号高龄版←正是为50至75岁的中老年群体量身定制的专属产品。

高龄版在保障设计上紧紧围绕老年人的高发风险展开。

意外医疗保障突出,最高可报销8万元,在同类老年意外险中属于领先水平。

对老年人最常见的骨折问题,不仅提供常规骨折保障,还额外覆盖540天内拆除内固定物的住院费用,最高赔付5000元,非常实用。

产品还包含1000元的救护车费用保障,设计十分人性化。

需要注意的是,高龄版只承保1-3类低风险职业,包括退休人员、无业人员和家庭主妇/主夫等。

同时还设有健康告知要求,患有癌症、癫痫、严重心脏病等重大疾病的人群不可投保。

所以高龄版最推荐给两类父母:一类是身体状况良好、没有重大病史的父母;另一类是平时活动范围不大、风险相对较低的中老年群体。

如果你正考虑给父母买意外险,高龄版的意外医疗保障力度可以说相当实在了。

三、大护甲8号1-6职业版:高危从业者的“盾牌”

普通人买意外险随便挑,但对于建筑工人、消防员、货车司机、高空作业人员、物流配送员等这类特殊、高危职业人群可能就没那么轻松了,

市面上的意外险对于以上的高危职业往往都会明确拒之门外,而→大护甲8号1-6职业版←的出现,恰恰填补了这个空白。

这款产品的最大优势就是职业承保范围极广——真正覆盖1-6类全职业。

无论是四类的技术工种还是六类的高危岗位都能正常投保,不用再担心因职业限制被拒保。

更难得的是,没有健康告知问询,也没有就医地区/医院的限制。

意外身故/伤残最高可投保30万,意外医疗最高3万,100元免赔额,社保内外(仅限社保内费用)报销比例为90%。

在同类产品的意外医疗保障中,这个90%的报销比例已经算相当优秀了。保费最低269元起。

高空作业只要遵守安全规范,出险可以正常赔付,对建筑、安装等行业从业者十分友好。

但由于其职业的特殊性,大护甲8号1-6职业版针对医疗报销会有明确的限制范围。

相对旗舰版也不承担猝死保障,所以购买之前一定要仔细了解,避免混淆。

四、三个版本怎么选?直接总结说清楚

总结下来,三款产品的选择逻辑其实非常清晰:

大护甲8号旗舰版:适合18-50岁、1-3类职业的普通职场人。追求高保额、高性价比和全面保障的人群首选。

大护甲8号高龄版:适合50-75岁的中老年父母。尤其看重意外医疗和骨折保障的家庭,可以重点关注这一款。

大护甲8号1-6职业版:适合从事建筑、物流、消防、高空作业等中高风险职业的人群。职业限制、健康受限人群可重点关注。

买意外险从来不是简单地选个“最高配”就行。

关键是找到和你的年龄、职业、风险需求最匹配的那个版本。

大护甲8号系列恰好把这三条路径都铺好了,剩下的,就是你对号入座了。

如果对配置保险有需求、疑问可以联系1v1的顾问老师,提供全方面专业解答!

您的信息仅供预约咨询所用,不泄露至

任何第三方或用于其他用途。

![]()

正品保险

国家金融监督

快捷投保

全方位一键对比

省心服务

电子保单快捷变更

安全可靠

7x24小时客服不间断

品牌实力

14年 1000万用户选择 首次关注立得50积分

首次关注立得50积分 下载APP投保快捷省心

下载APP投保快捷省心